Trump, China y el Nuevo Orden Energético

Petróleo y Gas. Venezuela, Irán, Panamá y Malaca. Aquí tienes el mapa completo y quién gana.

Los últimos meses han sido frenéticos en geopolítica y los mercados todavía no terminan de descifrar qué está pasando.

Venezuela, Panamá, Irán. Tres movimientos que a primera vista parecen inconexos pero que, vistos juntos, cuentan una historia muy concreta.

El objetivo de este artículo es intentar entender qué está haciendo Estados Unidos y, sobre todo, quiénes se van a beneficiar a largo plazo.

Arrancamos con el tablero energético, tres datos imprescindibles:

China importa el 74% del petróleo que consume. Es el mayor importador de crudo del mundo y lleva décadas construyendo relaciones con países productores para asegurarse ese suministro a precios baratos: Venezuela, Irán, Rusia.

Europa está mucho peor: importa el 96% del crudo que necesita y depende en términos energéticos generales en un 57% del exterior.

Estados Unidos, en cambio, produce 13,6 millones de barriles al día, exporta más de lo que importa y en 2025 se convirtió por primera vez en el mayor proveedor de combustibles fósiles a la Unión Europea.

Trump está en posición de vendedor.

China es el comprador sin alternativas.

Europa ya está comprando americano.

Con ese contexto, los tres movimientos recientes cobran otro significado. Venezuela cayó. El Canal de Panamá está siendo vaciado de presencia china. Irán está bloqueada por la marina americana. Ninguno de estos países puede enviar petróleo a Beijing con la misma facilidad que hace un año.

El objetivo es triple:

encarecer la energía para China,

reducir el número de países que se atreven a hacer negocios con Beijing y

mandar un mensaje al resto del mundo sobre quién controla los mares, las rutas y las reglas.

Para entender quiénes ganan dinero con todo esto, primero hay que entender cómo funciona el tablero.

Venezuela: el primer movimiento

En el verano de 2025, Venezuela exportaba alrededor de 800.000 barriles diarios. El 80% iba a China, camuflado bajo bandera malaya o brasileña para esquivar sanciones.

Los barcos hacían transferencias en alta mar, falseaban señales GPS y llegaban a refinerías independientes en Shandong que no hacían demasiadas preguntas. Era petróleo barato, sancionado y fuera del sistema.

Exactamente lo que China necesitaba.

No era una cantidad enorme en términos globales, alrededor del 3% de las importaciones chinas totales, pero el precio importaba tanto como el volumen. Venezuela vendía con descuentos de 14 a 21 dólares por barril sobre el Brent. Para las refinerías chinas, era como tener un proveedor cautivo con tarifa plana.

Trump lo cortó en tres pasos:

Primero retiró la licencia de Chevron en febrero de 2025, eliminando el único operador occidental que daba legitimidad al sistema.

Luego impuso un arancel del 25% a cualquier país que comprara petróleo venezolano, efectivo desde abril.

Y cuando Maduro ignoró ambas señales, vino el tercer paso: el bloqueo naval en el Caribe, los buques interceptados, y finalmente la Operación Resolución Absoluta del 3 de enero de 2026. Delta Force capturó a Nicolás Maduro en Caracas y lo trasladó a Nueva York para ser juzgado por tráfico de drogas y armas.

Horas después, Trump fue directo en rueda de prensa: “Vamos a tener a nuestras grandes compañías petroleras americanas entrando, gastando miles de millones de dólares, arreglando la infraestructura.” Y puso una condición innegociable para reactivar la producción:

Venezuela tiene que romper todos los lazos económicos con China, Rusia, Irán y Cuba. Sin esa condición, no hay licencia de producción.

El resultado es tan limpio como brutal. Francisco Monaldi, director del Programa de Energía de América Latina en el Baker Institute de Rice University, lo resumió esta semana: antes del bloqueo, Venezuela exportaba el 80% de su petróleo al mercado negro en China. Hoy exporta todo a mercados con licencia americana.

El potencial es enorme. Venezuela tiene las mayores reservas probadas de petróleo del mundo, pero décadas de robo socialista y sanciones redujeron su producción a 1 millón de barriles diarios, menos de un tercio de los 3,5 millones que bombeaba antes de Chávez.

Chevron, ExxonMobil y ConocoPhillips, que perdieron activos por valor de miles de millones en las nacionalizaciones de 2007, tienen ahora la oportunidad de volver.

No es un movimiento improvisado. Es el mismo patrón que analizamos en el artículo sobre Groenlandia y el Nuevo Imperio Americano: Estados Unidos asegura posiciones estratégicas, rutas y recursos antes de que otro las controle.

Venezuela no era solo petróleo. Era petróleo barato para China, deuda china sobre Venezuela, e infraestructura de shadow fleet financiada por Irán y Rusia. Tres problemas resueltos de un solo movimiento.

Irán: el movimiento decisivo

Antes del bloqueo, Irán enviaba entre 1,4 y 1,8 millones de barriles diarios a China, casi todo a las refinerías independientes de Shandong mediante una flota de más de 600 barcos que operaban sin transponders, con bandera cambiante y rutas diseñadas para esquivar radares.

Esta es una cantidad seria.

Hablamos de entre el 12% y el 15% de las importaciones totales de crudo chino, y a precios con descuentos aún mayores que los venezolanos. Para Irán, ese flujo financiaba alrededor del 45% del presupuesto del Estado.

Ya analizamos en detalle las implicaciones energéticas cuando estalló la guerra en el artículo Guerra en Irán: Petróleo, Dólar y Bitcoin. Desde entonces, la situación escaló más de lo que muchos esperaban.

La secuencia fue la siguiente. En junio de 2025, Israel destruyó las instalaciones nucleares de Natanz, Fordow e Isfahan con apoyo americano. Un alto el fuego aguantó hasta febrero de 2026, cuando una nueva campaña aérea conjunta eliminó a Ali Khamenei y golpeó la Isla de Kharg el 7 de abril, el principal terminal de exportación de crudo iraní. Irán respondió cerrando el Estrecho de Ormuz, por donde pasa el 20% del petróleo mundial y el 20% del LNG global.

Trump anunció el bloqueo naval completo de Irán el 13 de abril de 2026. CENTCOM lo declaró operativo el 16 de abril: más de 10.000 efectivos, 16 buques de guerra incluyendo un portaaviones, once destructores y tres anfibios. En las primeras 24 horas, trece barcos fueron rechazados en sus intentos de acceder a puertos iraníes.

El efecto sobre China ya era visible antes del bloqueo.

Las importaciones chinas de crudo iraní habían caído a 1,13 y 1,20 millones de barriles diarios en enero y febrero de 2026, entre un 14% y un 18% por debajo del pico.

Con el bloqueo activo, los cargamentos se acumulan en el mar sin destino. Los analistas de Kayrros estiman que el crudo iraní flotando en espera de comprador llegó a cerca de 200 millones de barriles, un récord histórico. No hay comprador que pueda recibirlo sin arriesgarse a sanciones secundarias americanas.

El dilema que planteamos en el artículo de marzo sigue vigente: Trump quiere encarecer la energía para China sin disparar los precios de forma que dañen la economía americana.

El cierre de Ormuz complica ese cálculo, porque el daño no lo absorbe solo Beijing sino todo el mundo. El LNG asiático subió un 54% en una semana tras el cierre. El gas europeo, un 63%.

Es cierto, perjudica a todos PERO, beneficia a Estados Unidos.

La respuesta americana a esa contradicción tiene nombre: exportaciones récord de crudo y LNG americano para llenar el hueco. Lo veremos en detalle más adelante.

Pero, ¿por qué un bloqueo destruye a un país productor de petróleo?

Hay una idea errónea sobre el petróleo que vale la pena corregir antes de seguir.

Mucha gente asume que un país productor al que le bloquean las exportaciones simplemente para de producir, espera a que el bloqueo termine, y luego reanuda. Como si fuera un almacén con un grifo.

No funciona así.

Si lo cierras, se estropea.

Un pozo de petróleo no es un grifo normal y corriente sino un sistema geológico bajo presión.

El crudo sube porque hay presión natural en el reservorio, y esa presión se mantiene mientras el sistema está en equilibrio.

Cuando paras de extraer de golpe, esa presión cambia, el agua y el gas del subsuelo invaden el espacio que ocupaba el crudo, y cuando intentas reabrir el pozo semanas o meses después, te encuentras con una formación dañada que produce menos, o directamente no produce.

En yacimientos maduros, como los iraníes, ese daño puede ser permanente.

Por eso los países productores no pueden simplemente acumular.

Tienen que sacar el petróleo continuamente, y tienen que venderlo continuamente.

¿Qué pasa cuando no pueden venderlo?

Van llenando almacenes.

Primero los tanques en tierra.

Luego los barcos como almacenamiento flotante, que es lo que Irán lleva haciendo desde antes del bloqueo.

Pero ese colchón tiene un límite físico.

En el caso de Irán, los analistas de FGE NextantECA estiman que el almacenamiento onshore disponible ronda los 90 millones de barriles. Con una producción de 3,5 millones de barriles diarios y refinerías domésticas que absorben 2 millones, el excedente exportable es de 1,5 millones diarios.

Haz la división: entre dos semanas y dos meses antes de que los tanques se llenen, dependiendo de cuánto almacenamiento flotante improvisen.

Cuando los tanques se llenan, no hay opción.

Hay que cerrar pozos.

Y cerrar pozos en un yacimiento maduro bajo presión tiene consecuencias que no se arreglan en semanas.

Se arreglan en años, con inversiones de miles de millones que un país bajo bloqueo no puede hacer.

El bloqueo naval americano a Irán arrancó el 13 de abril. El reloj lleva corriendo cuatro días.

Si aguanta hasta mayo, Irán tendrá que empezar a cerrar pozos.

Si aguanta hasta verano, el daño a su infraestructura productiva es estructural.

Estados Unidos no necesita bombardear un solo campo petrolífero más.

El tiempo hace el trabajo.

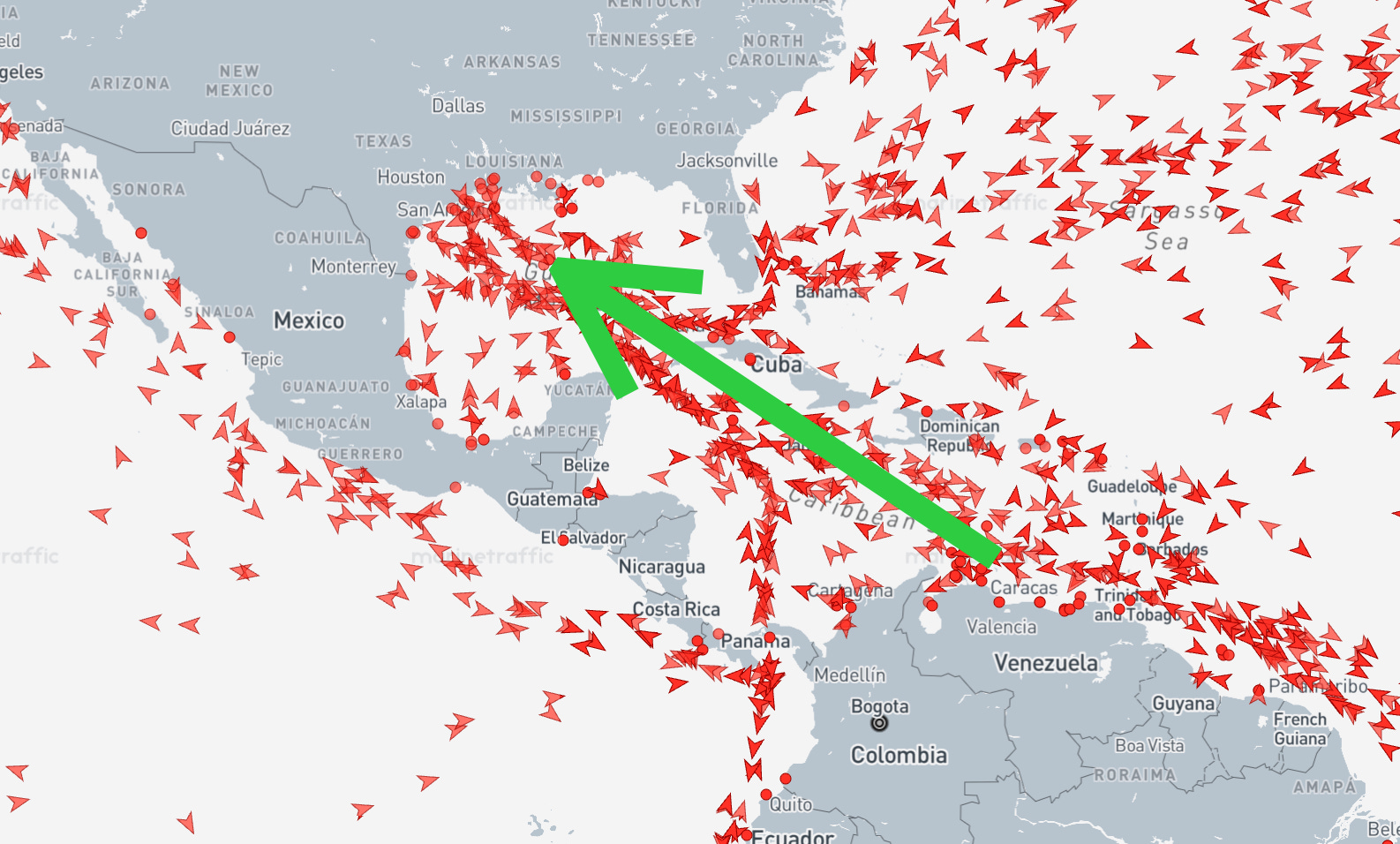

Panamá: el Canal deja de ser chino

Para entender por qué Panamá importa en este tablero energético, hay que entender qué fluye por el Canal.

Cada año transitan por ahí más de 14.000 barcos.

El 75% del tráfico está vinculado a Estados Unidos: exportaciones del Golfo de México, gas natural (LNG) americano hacia Asia, importaciones de manufactura china hacia la Costa Este.

China es el segundo mayor usuario.

El Canal es, en la práctica, la autopista que conecta la producción de energía americana con sus compradores asiáticos.

Con Ormuz cerrado y los tanqueros del Golfo Pérsico sin salida, esa autopista se ha vuelto todavía más crítica.

Los barcos de LNG americano que antes elegían entre varias rutas ahora necesitan Panamá para llegar a Japón, Corea o Taiwán en tiempo razonable.

El Canal no llevaba el petróleo venezolano a China, eso iba por otra ruta.

Pero quien opera los puertos de entrada y salida sabe qué barcos pasan, cuándo, con qué carga y de dónde vienen.

Durante décadas esa información estuvo en manos de CK Hutchison en Balboa y Cristóbal. Información militar, comercial y energética sobre Estados Unidos, filtrada por un operador hongkonés con lazos en Pekín.

Trump lo ha resuelto sin disparar un tiro.

La secuencia empezó con presión diplomática: la visita de Rubio a Panamá en febrero de 2025 y el acuerdo de seguridad firmado en abril que permitía ejercicios militares americanos en suelo panameño.

CK Hutchison, leyendo el ambiente, anunció en marzo de 2025 la venta del 80% de sus puertos globales a un consorcio formado por BlackRock, Global Infrastructure Partners y la familia Aponte, dueña de MSC. El precio: 22.800 millones de dólares.

China intentó bloquear la operación lanzando una revisión antimonopolio desde Pekín.

Cuando eso no funcionó, COSCO entró en escena reclamando participación mayoritaria en el acuerdo.

El caos legal duró meses.

Entonces intervino Panamá.

En enero de 2026, el Tribunal Supremo panameño declaró inconstitucional la concesión de Hutchison. El presidente Mulino ordenó la ocupación temporal de Balboa y Cristóbal en febrero. Los puertos pasaron a manos de APM Terminals, filial de Maersk, y de TIL Panama, filial de MSC. Hutchison tiene una reclamación arbitral de más de 2.000 millones de dólares en curso, pero los puertos ya no son suyos.

El siguiente movimiento llegó esta semana.

El Financial Times publicó el 15 de abril que China convocó al CEO de Maersk en Pekín y contactó por escrito al presidente de MSC exigiendo su retirada inmediata de Balboa y Cristóbal. El argumento fue que participar en esos puertos daña los intereses de empresas chinas. Ni Maersk ni MSC han anunciado su retirada. Si lo hicieran, los candidatos naturales para sustituirlos son empresas americanas.

Panama también salió del proyecto de la Ruta de la Seda a principios de 2025. En menos de un año, China perdió sus puertos, perdió la adhesión panameña al BRI y vio cómo el canal más importante del mundo quedaba bajo operadores occidentales. Todo sin que Washington tuviera que justificar una sola acción militar.

Malaca: la amenaza a China

El Estrecho de Malaca tiene solo 2,7 kilómetros en su punto más estrecho.

Y por ahí pasa el 80% del petróleo que importa China.

No hay alternativa viable. Las tuberías terrestres desde Rusia, Myanmar o Kazajistán pueden cubrir, como mucho, el 14% de lo que China necesita por mar. El resto pasa por ese corredor de menos de tres kilómetros entre Indonesia y Malasia.

Los estrategas chinos llevan décadas llamando a esto el Dilema de Malaca. Hu Jintao lo nombró así en 2003: la vulnerabilidad estructural de China ante cualquier potencia que controle ese estrecho.

En un escenario de conflicto, el suministro energético chino puede cortarse sin atacar un solo objetivo en territorio chino.

El movimiento de EEUU aquí no es como el de Panamá.

No hay puertos que cambien de manos ni operadores que se sustituyan.

Lo que Washington está construyendo es capacidad de interdición:

la habilidad demostrable de cerrar esa ruta si decide hacerlo.

El vehículo es el mismo que en Panamá: acuerdos de seguridad con un país local.

Pero el país aquí es Filipinas, que no controla el Estrecho de Malaca directamente sino las aproximaciones al Mar del Sur de China por donde los barcos deben pasar antes de llegar al estrecho.

En febrero de 2026, EEUU y Filipinas acordaron más de 500 ejercicios militares conjuntos para este año, 144 millones de dólares adicionales en infraestructura de bases y el despliegue permanente de sistemas de misiles Typhon en el norte de Luzón.

Esos lanzadores, fabricados por Lockheed Martin, disparan misiles Tomahawk con alcance superior a 1.600 kilómetros.

Desde Luzón cubren el Mar del Sur de China, el Estrecho de Luzón y el interior de China continental. El Congreso americano aprobó además 2.500 millones en financiación militar para Manila en la Ley de Autorización de Defensa de 2026.

China ha protestado cada nuevo despliegue.

Pekín lo llama desestabilizador y advierte de una carrera armamentística regional.

Esas protestas confirman que el mensaje llegó.

La diferencia con Panamá es de grado. En Panamá, EEUU ejecutó el movimiento y cambió la realidad sobre el terreno. En Malaca, EEUU está construyendo la amenaza creíble de ejecutarlo.

Para China, el resultado práctico es el mismo: tiene que asumir que el 80% de su suministro energético puede cortarse, y no tiene respuesta militar inmediata para ese escenario.

Eso, sin haber bloqueado un solo barco en el estrecho.

Europa: el mayor perdedor

Hay una lectura cómoda de todo esto que dice que Europa es el daño colateral inevitable de la guerra energética entre EEUU y China. Es una lectura equivocada.

Europa es el objetivo.

Tres años después de que Rusia invadiera Ucrania, mientras Europa imponía sanciones, convocaba cumbres de emergencia y proclamaba su independencia energética, la Unión Europea seguía siendo el mayor comprador mundial de LNG ruso, acaparando casi el 49% de todas las exportaciones de gas natural licuado de Rusia.

Francia aumentó sus importaciones de LNG ruso un 18% en diciembre de 2025.

Bélgica duplicó las suyas.

En total, la UE gastó 7.200 millones de euros en LNG ruso en 2025, manteniendo las importaciones a ritmo récord mientras negociaba públicamente la prohibición.

Es la definición exacta de hipocresía.

Europa lleva cuatro años financiando con sus facturas de gas la guerra que dice querer parar.

Lleva cuatro años dando lecciones sobre valores, sobre el orden internacional basado en reglas, sobre la dignidad de las naciones soberanas.

Y lleva cuatro años firmando contratos con el mismo país que bombardea hospitales ucranianos, porque sin ese gas sus industrias se paran y sus gobiernos caen.

Trump lo sabe. Y lo usa.

Cuando el Estrecho de Ormuz se cerró en marzo de 2026, Washington ofreció a sus aliados europeos participar en la operación para abrirlo.

Sabía perfectamente que no iban a mover un solo barco.

No tienen capacidad militar proyectable, no tienen voluntad política para un conflicto así, y sus poblaciones llevan años desconectadas de cualquier noción de sacrificio colectivo.

La oferta no era una invitación.

Era una pregunta con trampa: ¿cuánto vale vuestra supervivencia energética?

La respuesta fue el silencio diplomático de siempre. Comunicados, preocupación profunda, llamadas al diálogo.

Mientras tanto, el gas europeo subió un 63% en una semana. El gas ruso sigue representando el 13% de las importaciones europeas en 2025, con un coste superior a 15.000 millones de euros anuales.

El otro gran argumento europeo es la transición energética. Europa cerró centrales nucleares en nombre del medioambiente mientras China construía una central de carbón cada semana. Alemania desconectó sus últimos reactores en 2023 y aumentó su consumo de carbón para compensar. Los líderes europeos siguieron apareciendo en cumbres climáticas a exigir compromisos al resto del mundo, mientras sus propias emisiones se sostenían sobre carbón ruso y gas ruso pagado en euros europeos que financiaban misiles rusos.

Trump les está obligando a comprárselo a él.

El acuerdo de julio de 2025 comprometió a la UE a comprar hasta 750.000 millones de dólares en energía americana en tres años. Fue la rendición formal de una dependencia que ya existía pero que Europa se negaba a reconocer.

El nuevo orden que Trump está construyendo tiene aliados con capacidad real: Japón, Corea, Taiwan, Filipinas, Australia, India en proceso de reorientación.

Países que producen, que crecen, que tienen ejércitos operativos y que están dispuestos a firmar compromisos vinculantes de defensa mutua.

Europa no está en esa lista. Europa está en la lista de los mercados cautivos.

Es el resultado buscado. No es el daño colateral de la estrategia americana. Trump no está destruyendo la OTAN por error. Está mostrando que la OTAN que existía, la que Europa creía que existía, ya no existe desde hace tiempo. Que el paraguas americano tenía un precio que Europa nunca quiso pagar, y que la factura llegó.

Cuba y los próximos movimientos: cerrando el cerco

Cuba no tiene petróleo relevante ni afecta a ninguna ruta marítima que importe. Su papel en este tablero es otro y más peligroso.

China opera cuatro bases de inteligencia de señales en la isla, tres cerca de La Habana y una en el extremo sureste, desde donde obtiene cobertura de vigilancia sobre alrededor de 20 bases e instalaciones militares americanas en Florida, incluyendo centros de mando, instalaciones de lanzamiento espacial y zonas de pruebas de armamento.

La principal, en Bejucal, fue la mayor estación de escucha soviética fuera de la URSS. China la heredó tras la caída de la Unión Soviética y lleva años ampliándola.

Trump firmó en enero de 2026 una orden ejecutiva declarando emergencia nacional sobre Cuba y amenazando con aranceles punitivos a cualquier país que le suministrara petróleo.

México, su principal proveedor tras el corte venezolano, detuvo los envíos.

El resultado: tres apagones nacionales en marzo, semana laboral de cuatro días, economía paralizada. El Pentágono tiene planes de operación sobre la isla en preparación avanzada.

Cuba no necesita ser invadida para caer. Puede que caiga sola.

Rusia probablemente no será un objetivo sino lo contrario

Con un 20% de las importaciones chinas, es el mayor suministrador que le queda a Beijing tras la caída de Venezuela e Irán.

Pero Trump no va a por Moscú con un bloqueo.

Va con una oferta.

Mientras Occidente sancionó a Rusia, Pekín se convirtió en su comprador de último recurso. Rusia vendía petróleo con descuentos de 20 y 30 dólares por barril porque no tenía alternativa. China absorbía ese crudo barato encantada.

Las sanciones occidentales, paradójicamente, crearon el vínculo energético más sólido entre los dos países en décadas.

Si Trump levanta las sanciones a Rusia como parte de un acuerdo de paz en Ucrania, esa lógica se invierte.

Rusia vuelve a tener acceso a los mercados europeos y asiáticos en condiciones normales.

No necesita venderle a China con descuento.

Puede vender a mercado, en dólares, a quien pague más.

Europa, que sigue necesitando gas, vuelve a ser un cliente.

Y China pierde a su proveedor más barato justo cuando ya ha perdido a Venezuela y a Irán.

Es el movimiento más elegante del tablero porque no requiere ninguna operación militar. Solo requiere un acuerdo diplomático que Trump quiere de todas formas.

El resultado: China pierde el acceso a precio de descuento al 20% de sus importaciones de crudo, Rusia se reintegra al sistema financiero occidental, y el petrodólar recupera un cliente que llevaba tres años fuera del sistema.

Arabia Saudí, Iraq y Brasil son lo que queda.

Arabia Saudí, con el 14% de las importaciones chinas, no es un objetivo sino un aliado que mantener. MBS firmó un paquete de inversión americana de 600.000 millones en 2025, vende en dólares y no hace descuentos especiales a Pekín. Mientras siga así, ese 14% no es un problema para Washington, es parte del sistema.

Iraq está siendo reorientado por la propia guerra. La producción en el sur del país, donde están los campos principales, cayó más de un 70% por los efectos del conflicto en la región. No necesita presión directa adicional.

Brasil es el comodín. Lula no es aliado de Trump y sus exportaciones de crudo a China crecen. Si la estrategia de asfixia avanza y Brasil se consolida como el suministrador alternativo de Pekín, recibirá la misma presión arancelaria que recibió India cuando compraba crudo ruso.

El cerco energético sobre China no está completo. Pero lleva doce meses dibujándose con una coherencia que los mercados se negaron a ver cuando empezó. Venezuela en enero, Irán en abril, Panamá en febrero, Filipinas todo el año, Cuba en colapso. Si el acuerdo con Rusia llega antes de verano, China habrá perdido acceso cómodo a más del 50% de sus importaciones de crudo en menos de dos años.

Sus reservas estratégicas aguantan entre tres y cuatro meses. El reloj corre.