Guerra en Irán: Petróleo, Dólar y Bitcoin

El nuevo mapa energético y lo que significa para tu cartera

La semana pasada comenzó la guerra en Irán. Y con ella, el tablero energético global se complicó de golpe, así que toca poner en orden todo lo que está pasando.

Estados Unidos tiene un objetivo claro:

cortar el acceso de China al petróleo barato para reducir su capacidad de financiar una posible invasión de Taiwán.

El problema es que si el precio se dispara, el daño no lo absorbe solo Pekín. Lo absorbe todo el mundo, incluido el S&P 500, y eso desde luego no está en los planes de Trump que quiere que suba sin parar.

De ahí la difícil situación que le toca resolver a la administración Trump:

encarecer el crudo lo suficiente para que le duela a China, pero no tanto como para que le duela a Estados Unidos.

Un equilibrio complicado, y probablemente imposible de mantener mucho tiempo.

La primera señal de que están dispuestos a intervenir activamente llegó ayer mismo: el Departamento del Tesoro acaba de emitir una dispensa temporal de 30 días para que las refinerías indias puedan seguir comprando petróleo ruso (específicamente el que ya está en el mar) mientras India va aumentando progresivamente sus compras de crudo americano. Un movimiento que dice mucho sobre cómo piensan gestionar la transición.

Todo esto afecta directamente a los mercados emergentes ¿nos dan por fin una oportunidad de entrada?

Como vimos en el último análisis sobre dólar y emergentes, la tendencia estructural es favorable.

Hoy vamos a ver si la geopolítica del petróleo la refuerza o la complica.

Petróleo

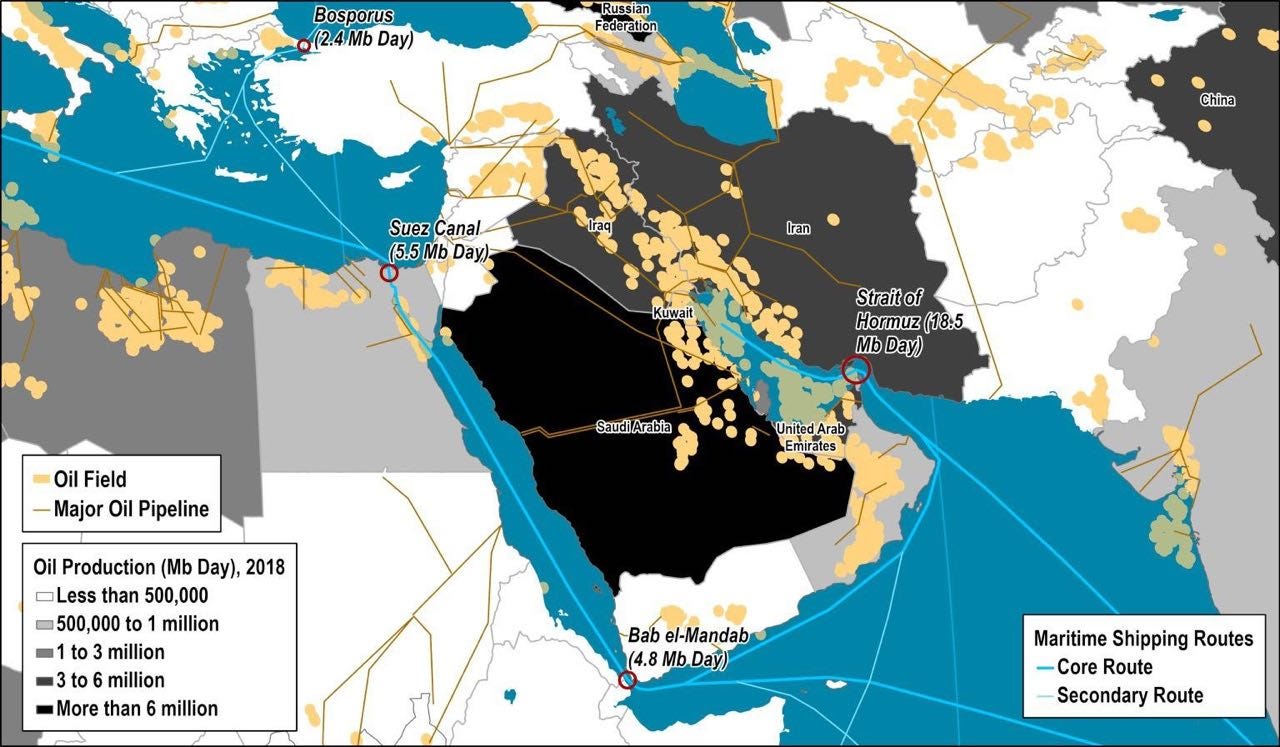

Lo primero de todo, mapa de la zona. Los puntos amarillos son los campos de petróleo. La salida obvia para el 20% del petróleo consumido en el mundo es el estrecho de Ormuz y ahora mismo está cerrado.

Lo segundo, veamos el gráfico del petróleo. Aquí tenemos dos opciones: