Los riesgos de 2026: mi tesis bajista

¿Recesión? Te cuento por qué no, y qué me preocupa de verdad

Esta semana los mercados están nerviosos.

Amazon perdió un 11% en un solo día.

Microsoft lleva un 17% de caída en lo que va de año.

En los chats de inversión, en Twitter, en los medios financieros, la palabra que más se repite es la misma de siempre cuando hay volatilidad:

recesión.

Y lo entiendo.

El mercado laboral se está enfriando.

El desempleo lleva meses subiendo suavemente.

Los aranceles de Trump han creado incertidumbre real.

Hay indicadores que históricamente han precedido recesiones que se han activado.

El miedo tiene una base.

Pero el miedo también tiene un problema: no siempre es una señal.

Porque mientras los inversores minoristas están mirando los tipos de interés y calculando probabilidades de recesión, las empresas más grandes del mundo acaban de anunciar los planes de inversión más ambiciosos de la historia moderna.

Y eso cambia el análisis por completo.

Antes de entrar en los números, necesito que tengamos claro un concepto. Porque si no entiendes qué es el CAPEX, el resto del artículo no te va a decir nada.

¿Qué es el capex y por qué importa ahora mismo?

Capex viene del inglés capital expenditure, que en español sería inversión en capital fijo o gasto de capital.

Es, sencillamente,

el dinero que una empresa gasta en comprar, construir o mejorar activos físicos o de infraestructura que van a generar valor durante años.

No es el gasto del día a día, eso son los costes operativos.

El capex es la apuesta a largo plazo.

Cuando Amazon construye un centro de datos, eso es capex.

Cuando Google compra chips de Nvidia para entrenar modelos de IA, eso es capex.

Cuando Meta levanta un datacenter del tamaño de Manhattan en Louisiana, eso es capex.

¿Por qué importa el capex para entender la economía?

Porque es el motor de la demanda agregada que más cuesta parar.

Piénsalo así:

cuando un consumidor tiene miedo, deja de comprar.

Inmediatamente.

Cuando un gobierno recorta, lo hace con cierto proceso.

Pero cuando una empresa como Amazon decide construir infraestructura por valor de $200.000 millones en un año, ese dinero ya está comprometido, contratado y en movimiento.

El capex masivo es, en términos macroeconómicos, un estabilizador automático de la economía. No porque sea infinito ni porque no pueda parar (puede parar, como pasó con el boom de las .com) sino porque su inercia es mucho mayor que la del consumo o el gasto público a corto plazo.

Y ahora mismo, el capex en inteligencia artificial esta acelerando.

Los números que bloquean el relato de recesión

Este mes las cuatro grandes tecnológicas presentaron resultados. Y con los resultados, sus planes de inversión para 2026.

Los números son los siguientes:

Amazon va a gastar $200.000 millones en capex este año. Alphabet, entre $175.000 y $185.000 millones. Meta, hasta $135.000 millones. Microsoft, en torno a $145.000 millones. En total, solo estos cuatro: aproximadamente $650.000 millones en un solo año. Un 67% más que en 2025, que ya fue un año récord.

No es una subida gradual. Es una curva que lleva una década creciendo y que en 2026 da un salto vertical. De 2016 a 2024, ocho años, el capex combinado pasó de casi nada a unos $200.000 millones. En un solo año, de 2025 a 2026, casi se duplica de nuevo.

Para que entiendas la escala real: según Bloomberg, los 21 mayores grupos industriales de Estados Unidos juntos (fabricantes de coches, ferroviarias, contratistas de defensa, Exxon, Walmart) van a gastar unos $180.000 millones en 2026. Un solo hyperscaler los supera. Amazon por sí sola los supera con $20.000 millones de diferencia.

Fíjate en lo que muestra el segundo gráfico. Amazon va a tener free cash flow negativo de $22.000 millones este año.

El free cash flow es,

el dinero que le queda a una empresa después de pagar todos sus gastos operativos e inversiones — lo que realmente "sobra" en caja.

Si es negativo, significa que estás gastando más de lo que generas. Amazon va a tener que ir a los mercados de deuda para financiar parte de esta inversión. Ya ha avisado a la SEC de que podría emitir acciones o deuda nueva.

¿Y sabes qué?

No les importa.

No es optimismo corporativo de cara a la galería sino que ven la demanda. La demanda real, la que ya tienen comprometida en sus backlogs. Microsoft tiene un backlog de pedidos que ha doblado hasta $625.000 millones gracias a OpenAI. No están invirtiendo en algo que esperan que ocurra. Están invirtiendo porque ya no dan abasto con lo que tienen.

Ahora bien,

¿Por qué todo esto hace que una recesión técnica sea prácticamente imposible este año?

Porque una recesión técnica requiere dos trimestres consecutivos de contracción del PIB. Y para que eso ocurra con este nivel de inversión activa, tendría que parar de golpe algo que tiene la inercia de un portaaviones. Los contratos con constructoras ya están firmados. Los pedidos de chips ya están realizados. Los acuerdos con empresas energéticas para alimentar los centros de datos ya están en marcha. Este dinero ya está en el sistema, moviéndose.

El mercado esta semana castigó a Amazon, a Google, a Microsoft porque gasta demasiado. Eso es legítimo como preocupación para el accionista individual de esas empresas:

el free cash flow importa.

Pero como señal macroeconómica, que las empresas más grandes del mundo estén dispuestas a invertir $650.000 millones aunque eso les cueste cash flow negativo a corto plazo te está diciendo una sola cosa: ven algo que tú todavía no estás viendo.

Y eso no se parece en nada a la antesala de una recesión.

El PIB sube. El empleo no. ¿Es posible?

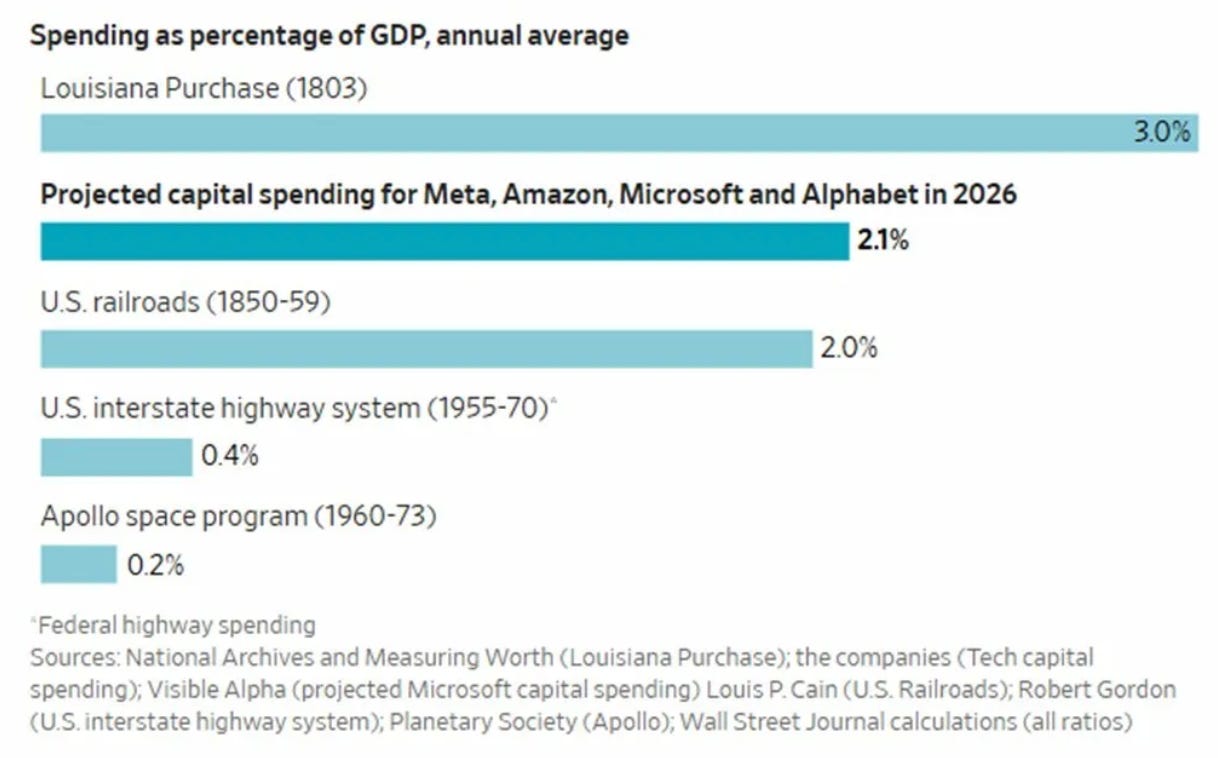

Quiero que mires este gráfico un momento.

El capex combinado de Meta, Amazon, Microsoft y Alphabet en 2026 equivale al 2,1% del PIB americano. Cuatro empresas privadas. Un solo año.

Para que eso te diga algo, el gráfico lo pone en perspectiva histórica:

la construcción de los ferrocarriles americanos entre 1850 y 1859, que literalmente conectó el país y creó industrias enteras, representó el 2,0% del PIB.

El sistema de autopistas interestatales, toda la red de carreteras federales construida entre 1955 y 1970, fue el 0,4%.

El programa Apollo (llevar al hombre a la Luna) el 0,2%.

Cuatro empresas tecnológicas están invirtiendo en un solo año más que los ferrocarriles que construyeron América. Más que cinco programas Apollo juntos.

Es la mayor construcción de infraestructura productiva de la historia moderna. Y toda esa infraestructura está siendo construida ahora mismo, en suelo americano, con trabajadores americanos, con acuerdos firmados con empresas americanas de energía, construcción y logística.

Oxford Economics lo ha recogido en sus últimas previsiones: PIB del 2,8% para 2026 y 2,3% para 2027, con la inversión en IA como principal motor. Y el modelo GDPNow de la Reserva Federal de Atlanta estaba estimando el Q4 de 2025 en torno al 4% anualizado antes de los últimos ajustes.

No hay recesión en esos números. Ni de lejos.

Pero entonces,

¿Por qué sube el desempleo?

Este gráfico recoge 181 trimestres desde 1980 hasta septiembre de 2025, y cruza dos variables: el crecimiento del PIB trimestral en el eje horizontal, y el cambio en la tasa de desempleo en el eje vertical.

La lógica normal es simple y casi universal: cuando el PIB crece fuerte, el desempleo baja. Cuando el PIB cae, el desempleo sube. La línea de tendencia lo confirma con una correlación de -0,65.

Ahora mira el punto rojo. Es el Q3 de 2025.

PIB creciendo al 1,07% trimestral: eso es sólido, por encima de la media. Y al mismo tiempo, el desempleo subiendo 0,3 puntos porcentuales. Ese punto rojo está en un cuadrante donde casi nadie ha estado en 45 años de datos. Desde 1980, solo hay otro trimestre que se le parezca: el Q2 de 1992, marcado en el gráfico como el “jobless recovery”: la recuperación sin empleo que siguió a la recesión de principios de los 90.

La diferencia crítica es esta: en 1992 eso ocurrió porque salíamos de una recesión y los trabajadores desanimados volvían al mercado laboral. Era un fenómeno transitorio de recuperación. Hoy estamos en plena expansión económica, no saliendo de ninguna crisis.

El PIB está creciendo de forma sostenida.

Entonces la pregunta que hay que hacerse no es “¿hay recesión?” La pregunta correcta es:

¿por qué crece el PIB y no crece el empleo al mismo ritmo?

Y la respuesta es que la IA ya está afectando a los planes de contratación de las empresas.

No con despidos masivos… todavía.

Las empresas simplemente están contratando menos de lo que contratarían en un ciclo normal. Cada puesto que antes se cubría automáticamente ahora se cuestiona. ¿Necesito a esa persona o puedo cubrir esa función de otra manera?

El primer síntoma de la sustitución tecnológica es la ralentización de la contratación. Y eso es exactamente lo que estamos viendo.

La cadena completa

Todo lo que hemos visto hasta aquí no son piezas sueltas. Son eslabones de una misma cadena. Y cuando la ves entera, el panorama cambia bastante.

Vamos paso a paso.

Capex masivo → productividad sube

Cuando inviertes $650.000 millones en infraestructura de IA, no solo construyes edificios. Estás creando herramientas que hacen que cada trabajador produzca más por hora trabajada.

Un programador con IA produce más código.

Un analista con IA procesa más datos.

Un médico con IA diagnostica más rápido.

La productividad — output por hora trabajada — sube.

Esto ya está ocurriendo. El Q3 de 2025 lo mostró con claridad: PIB creciendo al 4,4% anualizado con menos trabajadores de los que ese crecimiento habría requerido en cualquier ciclo anterior. Eso es productividad en acción.

Productividad sube → inflación baja

Aquí hay un matiz importante que vale la pena entender.

Hay dos tipos de inflación que baja. La mala: la que baja porque la demanda se hunde, la gente deja de comprar y la economía se contrae. Esa es la inflación de recesión, y es destructiva.

Y la buena: la que baja porque la oferta aumenta. Porque produces más con los mismos recursos. Porque los costes unitarios caen. Esa es la inflación de productividad, y es exactamente lo que ocurrió en los 90 con la revolución informática — inflación cayendo mientras el PIB crecía con fuerza.

Lo que estamos viendo ahora apunta a la segunda. Oxford Economics proyecta inflación en el 2,4% para 2026. Eso es oferta expandiéndose.

Inflación baja → la Fed puede bajar tipos

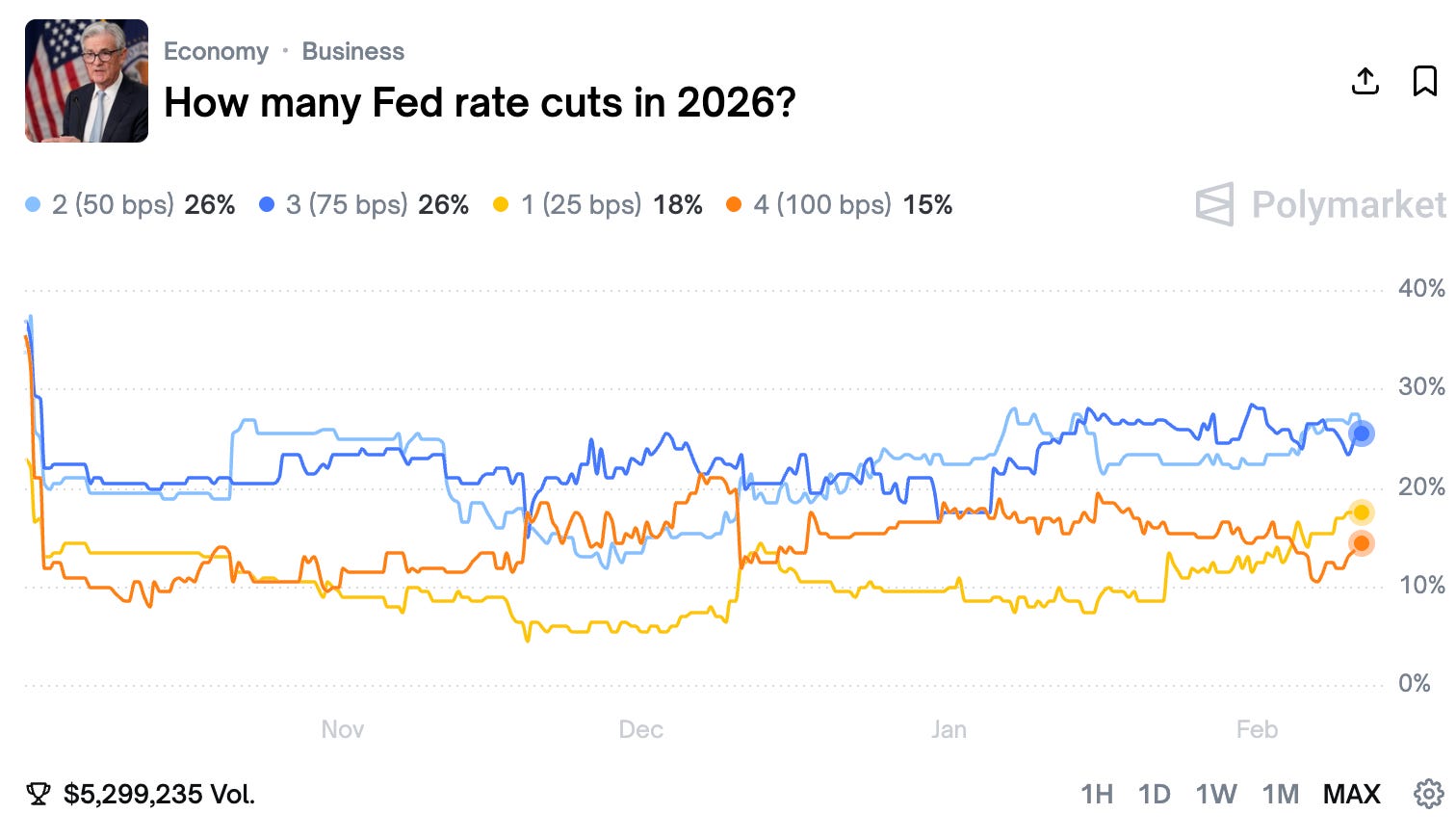

Con inflación acercándose al objetivo del 2%, la Reserva Federal tiene margen para recortar tipos. No por pánico ante una recesión sino porque las condiciones lo permiten de forma ordenada. Hay una diferencia enorme entre bajar tipos corriendo detrás de una crisis y bajarlos desde una posición de fuerza.

El mercado ya descuenta recortes. De momento, entre 50 y 75 bps.

Eso sí, aquí tengo que añadir una nota sobre quién va a tomar esa decisión: Kevin Warsh acaba de ser nominado por Trump para sustituir a Powell en mayo, pendiente de confirmación del Senado.

Warsh tiene reputación históricamente hawkish — más inclinado a priorizar inflación que crecimiento.

Pero hay un contexto que importa: Warsh es socio de Stanley Druckenmiller en Duquesne Family Office, y el propio Bessent — que lideró el proceso de selección — salió de la misma escuela. Los tres comparten el mismo marco de referencia sobre mercados. Y Warsh en sus declaraciones recientes ha recalibrado hacia tipos más bajos, condicionado a reducir el balance de la Fed.

Mi lectura: Warsh no va a ser el halcón que algunos temen. Va a actuar en coordinación con Bessent y con la lógica del proyecto de reindustrialización americana que describimos en el bloque anterior. Tipos más bajos, pero con disciplina de balance. Eso es exactamente lo que necesita esta cadena.

Tipos más bajos → el ciclo de inversión se refuerza

Tipos más bajos abaratan el coste de financiar más capex. Recuerda que Amazon ya está en free cash flow negativo — necesita mercados de deuda para sostener su plan de $200.000 millones. Con tipos bajando, esa deuda es más barata. El ciclo se retroalimenta: más inversión, más productividad, más crecimiento, más margen para bajar tipos.

Pero ojo — tipos más bajos también pueden avivar la inflación

Sería deshonesto no mencionarlo. Los recortes de tipos inyectan liquidez en el sistema. Si la demanda ya es fuerte y encima le sumas dinero más barato, existe el riesgo de que la inflación repunte antes de que la productividad la haya domado del todo.

Es el equilibrio más delicado de esta cadena. La Fed lo sabe. Por eso los recortes serán graduales y condicionados a los datos. No estamos ante una bajada de emergencia — estamos ante una normalización progresiva. La diferencia importa.

La Reindustrialización Americana

Si leíste mi artículo sobre Groenlandia y el Nuevo Imperio Americano, ya tienes el marco geopolítico. Lo que está ocurriendo económicamente ahora es la pieza que faltaba en ese puzzle.

Estados Unidos está en medio de un proceso de reinvención deliberada. No espontánea. Deliberada.

Los aranceles de Trump son el escudo protector de una reconversión industrial que necesita tiempo para arraigarse.

Mientras las barreras arancelarias reducen la competencia exterior, el capex privado construye la infraestructura que hará a América competitiva por méritos propios durante las próximas décadas.

Los aranceles son temporales por naturaleza — ninguna economía puede vivir indefinidamente detrás de muros. Pero la infraestructura que se está construyendo ahora es permanente.

Piénsalo en términos concretos. Amazon está construyendo centros de datos en suelo americano. Meta está levantando el datacenter más grande de la historia en Louisiana. Microsoft está desplegando capacidad de computación por todo el país. Google está duplicando su infraestructura física. Todo eso son activos fijos, en territorio americano, generando empleo de construcción ahora y empleo cualificado después, pagando impuestos, consumiendo energía americana, demandando acero americano, cableado americano, ingeniería americana.

Eso es reindustrialización. No la reindustrialización del siglo XX, con fábricas de coches y altos hornos. La reindustrialización del siglo XXI, con centros de datos, chips y modelos de lenguaje.

El desempleo que sube es una transición

Aquí es donde hay que ser preciso, porque es fácil malinterpretar.

Menos inmigrantes entrando al mercado laboral. IA sustituyendo tareas de nivel medio. Robots entrando en la logística y la manufactura. Todo eso va a mantener una presión al alza sobre el desempleo durante un tiempo. Será una reconfiguración lenta y sostenida del mercado laboral.

Y paradójicamente, esa misma presión es lo que da a la Fed el argumento para bajar tipos sin miedo a recalentar la economía. Un mercado laboral que se enfría gradualmente — no por recesión sino por transformación tecnológica — es exactamente el escenario en el que un banco central puede relajar política monetaria de forma ordenada.

Es incómodo socialmente. No lo voy a disfrazar. La gente que pierde su trabajo por automatización no encuentra consuelo en que el PIB crezca. Esa tensión es real y va a tener consecuencias políticas. Pero desde el punto de vista macroeconómico y desde el punto de vista del inversor — que es de lo que trata este newsletter — el proceso tiene una lógica interna robusta.

El Imperio se construye con infraestructura, no con discursos.

Los grandes imperios económicos de la historia no se construyeron con retórica. Se construyeron con infraestructura productiva que nadie más tenía. Los ferrocarriles americanos del siglo XIX. La red eléctrica del siglo XX. Internet en los 90.

Cada una de esas infraestructuras fue primero una inversión masiva que el mercado no entendió del todo, luego un motor de productividad sin precedentes, y finalmente la base sobre la que se construyeron décadas de ventaja competitiva.

Lo que está ocurriendo ahora con la IA es estructuralmente idéntico. Con una diferencia: la velocidad es mayor, la concentración de capital es mayor, y la ventaja que está acumulando Estados Unidos sobre el resto del mundo — incluida China — es potencialmente la más duradera desde la Segunda Guerra Mundial.

$650.000 millones al año en infraestructura de IA es la construcción de la ventaja competitiva del próximo medio siglo. Y está ocurriendo ahora mismo, este año, con contratos firmados y grúas en movimiento.

Todo eso está muy bien. Pero soy inversor, no historiador. Y como inversor, hay una pregunta que me quita más el sueño que la recesión.

La pregunta que me hago como inversor

Todo lo que hemos visto hasta aquí apunta en una dirección clara: no hay recesión, el capex sostiene el PIB, la productividad sube, la cadena lógica tiene sentido.

Pero hay una pregunta que me parece más importante que la de la recesión para el inversor de corto y medio plazo.

¿Está el capex masivo quitando liquidez del mercado financiero?

Y si es así, ¿qué consecuencias tiene eso para las acciones — incluso en un entorno macroeconómico sano?

Entre 2022 y 2024, Meta y Google combinadas devolvían al mercado una media de aproximadamente $87.000 millones al año en recompras de acciones. En 2025 esa cifra empieza a caer. Y en 2026, la estimación es de apenas $25.000 millones combinados — menos de un tercio de la media histórica reciente.

Ese dinero no ha desaparecido. Está en los centros de datos que describimos en el bloque anterior.

Las recompras de acciones son uno de los soportes más constantes y predecibles de los precios en bolsa. Cuando una empresa gasta $60.000 millones al año comprando sus propias acciones, está creando demanda artificial pero real sobre ese papel. Retira acciones del mercado, sube el beneficio por acción, sostiene el múltiplo.

Es liquidez inyectada directamente en el precio.

Cuando eso desaparece — y en 2026 prácticamente desaparece para Meta y Google — el papel queda más expuesto. Sin ese comprador estructural debajo, las correcciones pueden ser más profundas o más largas o más bruscas.

La conexión con Bitcoin y software

Si leíste ¿Es la IA el fin del Software?, ya tienes la pieza que falta.

Mi tesis allí era esta: Bitcoin y software llevan meses moviéndose al unísono. Y eso no es casualidad narrativa — es una señal de liquidez.

Bitcoin no es un seguro contra la inflación. Esa es la historia que intentan venderte. Bitcoin es un termómetro de liquidez. Cuando hay exceso de liquidez en el sistema, sube. Cuando la liquidez se contrae, cae. Siempre ha funcionado así.

Y ahora mismo la liquidez del mercado financiero se está contrayendo. No por recesión. No por la Fed subiendo tipos. Sino por algo más estructural y más silencioso: el capital que antes volvía al accionista vía buybacks ahora se convierte en cemento, chips y cables de fibra.

Eso explica, al menos en parte, la correlación actual entre el IGV — el ETF de referencia del software — y Bitcoin. Los mismos activos que se beneficiaban del ciclo de liquidez generosa ahora sufren su contracción. No porque sus negocios estén rotos, sino porque el flujo que los sostenía se ha redirigido.

Ahora bien — y esto es importante — no sé cuánto tiempo se mantendrá esa correlación. Bitcoin tiene su propia dinámica, su propio ciclo, sus propios catalizadores. No soy alcista en Bitcoin ahora mismo. Lo que sí creo es que mientras el capex siga drenando liquidez del mercado financiero, ambos activos seguirán bajo presión por la misma razón estructural.

La conclusión operativa para el inversor

La economía americana no va a entrar en recesión este año. El capex de $650.000 millones es un muro contra eso. El PIB crece. La productividad sube. La inflación baja por las razones correctas.

Pero el mercado financiero — las acciones individuales, el S&P 500 — puede sufrir correcciones temporales significativas aunque la economía esté bien. Porque el soporte estructural de los precios — los buybacks — ha desaparecido temporalmente mientras el capital está comprometido en infraestructura.

Empresas tan grandes como Meta, Google o Amazon tienen el peso suficiente para arrastrar al S&P 500 hacia abajo cuando sus propios precios corrigen sin el soporte de las recompras. No hace falta recesión para que el índice sufra. Basta con que los pesos pesados estén en modo inversión en lugar de modo retorno al accionista.