🏦 Recap #32 — Tipos de Interés y Renta Fija

Repaso semanal a los principales mercados: USA, JP, GB, DE.

Cuando hablamos de tipos de interés, la mayoría piensa en los bancos centrales. Pero hay que recordar que hay dos tipos de interés que importan:

los que fijan los bancos centrales (el precio del dinero a corto plazo) y

los que fija el mercado de renta fija, donde inversores de todo el mundo compran y venden deuda soberana a 2, 10 o 30 años.

Estos últimos no los controla nadie. Los mueve la oferta, la demanda, y sobre todo la confianza en que los estados van a poder pagar lo que deben.

Ahí está el problema ahora mismo.

Los bancos centrales quieren pausar o bajar tipos. Los mercados no les están dejando.

Los yields (tipos de interés) a largo plazo llevan meses subiendo en todo el mundo sin pánico visible, sin Lehman, sin titular de crisis. Una subida lenta, persistente, estructural. Y cada vez más difícil de ignorar.

En mi opinión personal, es muy fácil vender que el inversor tiene una gran desconfianza en la sostenibilidad de los estados actuales. Pero creo que eso es solo una parte del motivo de la subida de tipos de interés.

Puede que el capital simplemente tenga, por primera vez en veinte años, sitios mejores donde ir.

Estamos en los inicios de una nueva revolución industrial impulsada por la inteligencia artificial. La productividad, el crecimiento económico y los retornos esperados en tecnología, infraestructuras de IA y empresas que realmente transforman la economía parecen más atractivos que nunca. Ante esa oportunidad, los inversores exigen yields más altos en la renta fija para justificar aparcar su dinero en bonos soberanos en vez de destinarlo a esos activos productivos.

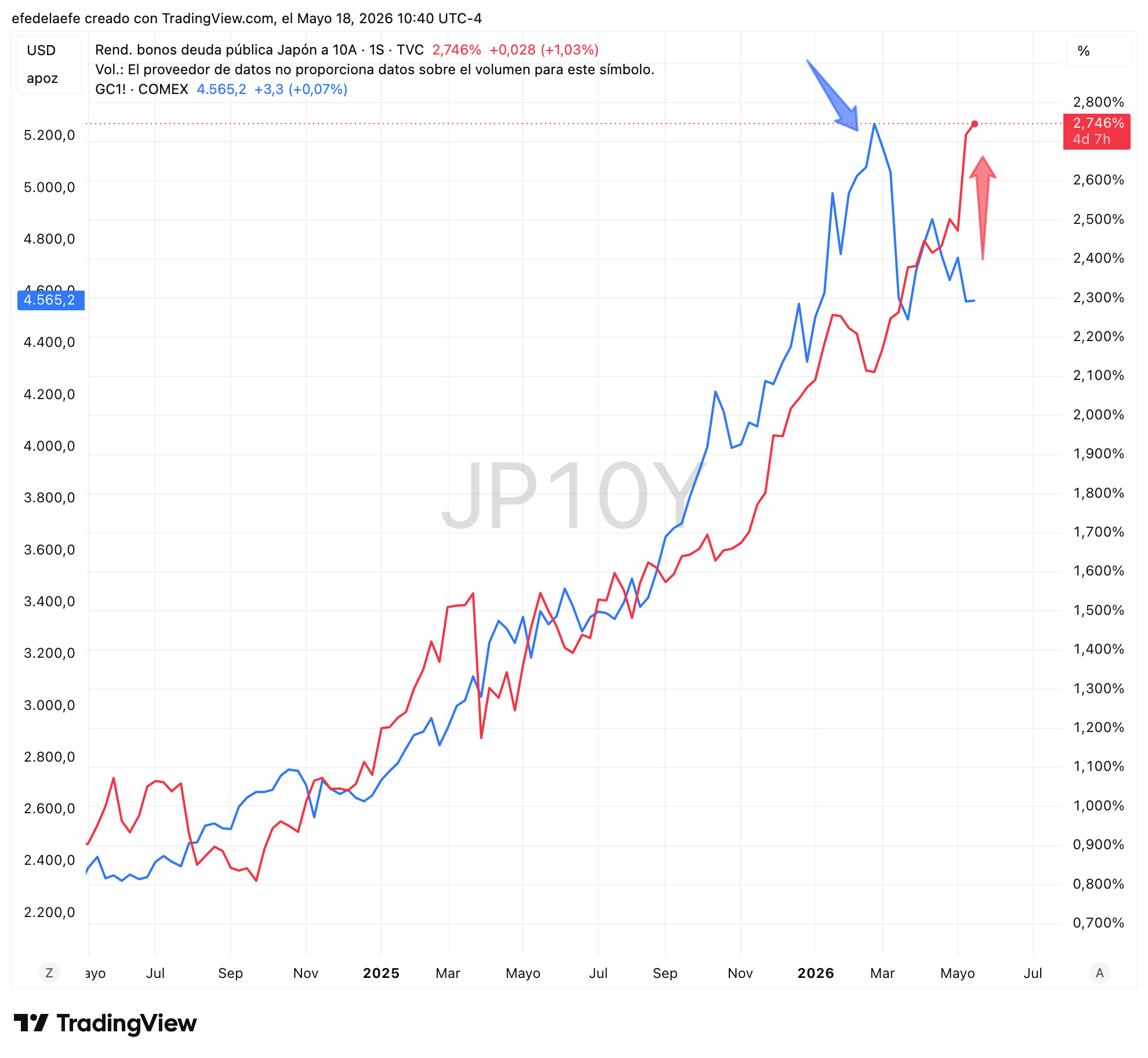

Hay un dato que merece atención esta semana:

el oro ha dejado de reaccionar.

Históricamente, yields altos presionan al oro a la baja. Pero esa correlación se está rompiendo. El oro aguanta mientras los yields marcan máximos históricos en varios países. Según el crecimiento de la masa monetaria global, el precio del metal tendría que estar aproximadamente 1.000 dólares por encima de donde cotiza hoy.

El gráfico lo muestra con claridad. Oro y bono japonés a 10 años han cotizado correlacionado, subiendo juntos como reflejo del mismo miedo: exceso de liquidez, deuda sin control, pérdida de confianza en los activos financieros tradicionales.

Pero en febrero de 2026 el oro hizo techo.

El bono japonés siguió subiendo.

Hoy el JP10Y marca nuevos máximos en 2,746% mientras el oro cotiza por debajo de sus máximos anteriores.

Dirás: “uno de los dos está leyendo mal la situación.”

Y aquí está lo interesante: quizá la divergencia no sea un error, sino una señal coherente con lo que está pasando.

Esta semana revisamos los yields que importan.