Pánico y Codicia: Indicadores de Sentimiento

Cómo leer las emociones del mercado para ir en su contra.

Un día normal en la institución financiera más importante del país.

Así se titula el conocido cómic de Kal de 1989. Sigue siendo una descripción exacta de cómo funciona el mercado.

Los precios no los mueven solo los fundamentales.

Los mueven personas que compran y venden en función de lo que sienten, lo que leen, lo que escuchan.

El miedo y la codicia distorsionan la valoración de los activos hacia los extremos, y esos extremos revierten.

No en el momento exacto que quieres, pero revierten.

Eso no es una observación moderna.

Los comerciantes de arroz japoneses en Osaka llegaron a la misma conclusión en el siglo XVIII. Munehisa Homma codificó en los años 1700 lo que hoy llamamos análisis de velas japonesas, y gran parte de su lógica era precisamente esa: identificar momentos de capitulación o euforia extrema en los precios para anticipar un giro.

Una vela martillo al final de una caída prolongada no dice nada sobre el arroz. Dice algo sobre las personas que estaban vendiendo arroz con pánico y ya no pueden vender más.

Tres siglos después, los indicadores de sentimiento hacen lo mismo con más datos y menos elegancia visual.

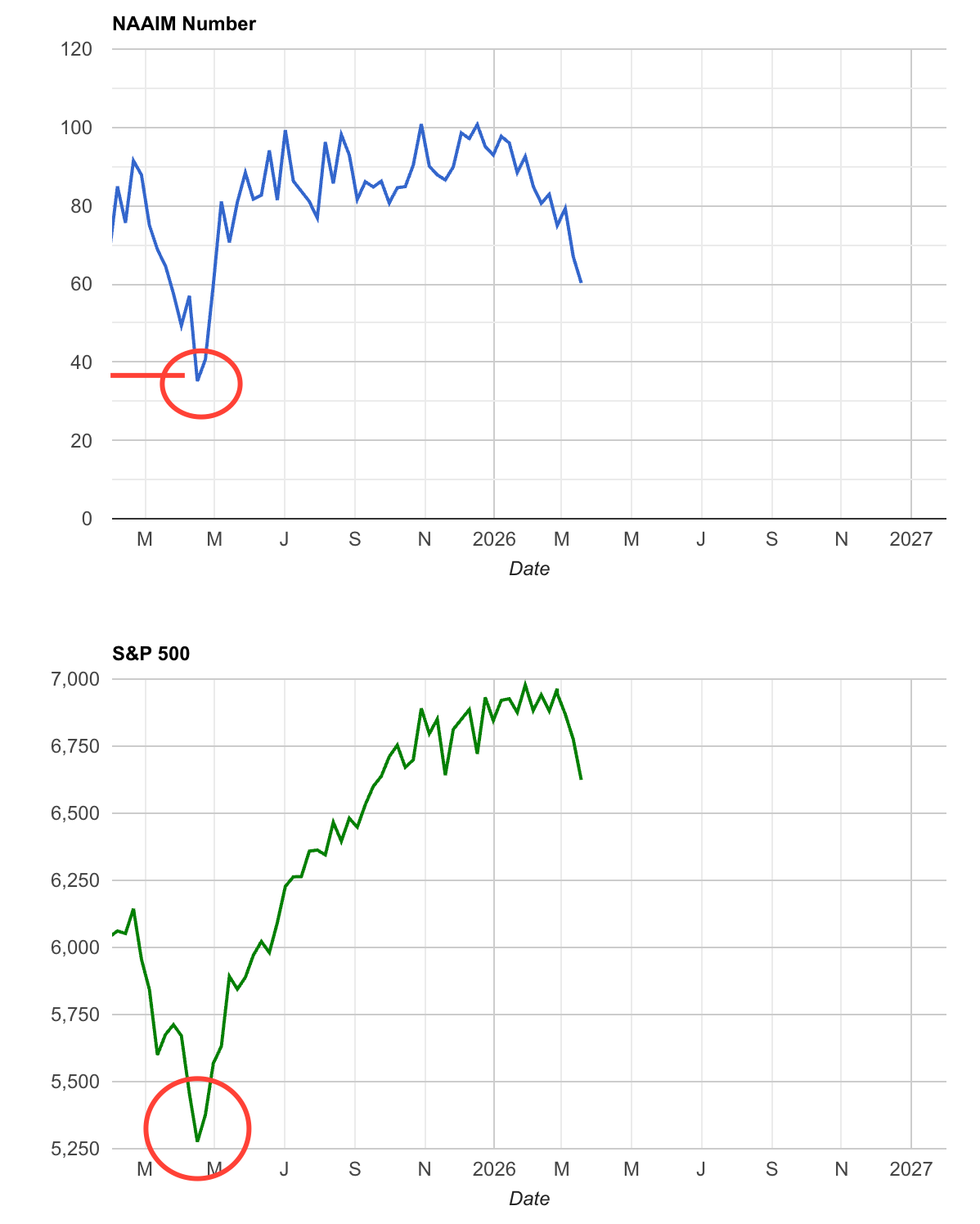

NAAIM Exposure Index

El más útil de todos para leer posicionamiento real.

La National Association of Active Investment Managers hace una encuesta cada miércoles a sus miembros, gestores de fondos activos, y les hace una pregunta simple:

¿qué porcentaje de exposición en renta variable americana tienes ahora mismo en las carteras de tus clientes?

El resultado se publica los jueves en naaim.org.

La respuesta puede ir de -200% (doble corto, apostando a la baja con apalancamiento) a +200% (doble largo). El índice refleja la media de todas las respuestas.

Lo que lo hace valioso frente a otras encuestas es:

los encuestados son gestores de fondos,

que mide lo que los gestores hacen, no lo que opinan.

Si un gestor responde 20%, tiene un 20% de su cartera en bolsa americana.

No está describiendo su visión del mercado, está describiendo su posición real.

Esa diferencia importa.

Los extremos son la señal, pero, ¿por qué?

los gestores de fondos activos son personas con emociones, y las emociones generan errores colectivos.

Cuando el mercado cae y el miedo se instala, reducen exposición porque sienten lo mismo que cualquier inversor individual: la incomodidad de ver carteras en rojo y la presión de sus clientes.

Esa reducción de exposición masiva es exactamente el momento en que el mercado tiene menos vendedores potenciales, lo que históricamente ha señalado zonas de compra.

Por encima de 90-100, ocurre lo contrario: la euforia los mantiene comprados al máximo, con poco margen para añadir más. El mercado se queda sin compradores nuevos.

Lectura actual: 60.24 (semana del 18 de marzo)

Neutro sobre el papel, pero el contexto importa: ha caído más de 30 puntos en diez semanas. Los gestores han reducido exposición de forma significativa, pero todavía no han llegado al nivel de capitulación donde históricamente el mercado suele rebotar con más fuerza.

AAII Sentiment Survey

La American Association of Individual Investors lleva desde 1987 haciendo la misma pregunta a sus miembros cada semana:

¿crees que el mercado subirá, bajará o se mantendrá en los próximos seis meses?

El resultado se publica cada jueves en aaii.com y es gratuito.

A diferencia del NAAIM, aquí no hay gestores profesionales.

Los encuestados son inversores individuales, retail.

Eso lo convierte en un termómetro de la calle, y la calle se equivoca en los extremos con una regularidad.

Las medias históricas son el punto de referencia: 37.5% bulls, 31.5% neutrales, 31% bears.

Cuando el porcentaje de bajistas supera el 50% durante varias semanas seguidas, el mercado ya ha descontado una cantidad importante de pesimismo.

Los que querían vender han vendido.

Los que quedan son compradores potenciales.

La señal contraria funciona igual en el otro sentido: bulls por encima del 50% de forma sostenida indica que el optimismo ha llegado demasiado lejos.

Lectura actual (semana del 18 de marzo):

Bulls 30.4%

Neutral 17.6%

Bears 52.0%

Bears por encima del 50% La última vez que el bearish superó el 50% de forma sostenida fue en la corrección de abril de 2025. Antes de eso, en 2022.

Investors Intelligence Advisors Sentiment

El más veterano de todos. Desde 1963, Investors Intelligence encuesta cada semana a más de cien redactores de newsletters y analistas independientes, y clasifica su postura en tres categorías: alcistas, bajistas, o esperando una corrección.

El dato se publica en investorsintelligence.com, aunque el acceso completo requiere suscripción. El número suelto aparece habitualmente citado en X.com.

Lo que lo distingue es la historia. Más de seis décadas de datos permiten hacer backtesting serio sobre los extremos. La referencia habitual:

por encima del 60% de bulls, el optimismo es excesivo,

por debajo del 35%, el pesimismo ha llegado demasiado lejos.

El ratio bulls/bears por encima de 3 señala euforia y por debajo de 1, capitulación.

Lectura actual: spread bulls/bears en +18.5 puntos porcentuales

Este gráfico de McClellan Financial ayuda a entender el dato. Las lineas azules muestran el cambio semanal en el spread, superpuesto no al precio del SP500 sino a su desviación respecto a la media de 200 sesiones.

Cuando el precio se aleja mucho de su MM200 hacia arriba, el mercado está estirado.

Cuando cae por debajo, está deprimido.

Esa distancia es en sí misma una medida de exceso.

Pero además, lo que el gráfico enseña es que el sentimiento de los participantes en el mercado y esa desviación se mueven juntos casi siempre.

Put/Call Ratio (CBOE)

El único indicador de esta lista que no depende de encuestas. No mide lo que los inversores dicen, ni siquiera lo que hacen con sus carteras: mide lo que pagan para protegerse.

El ratio divide el volumen de opciones put entre el volumen de opciones call.

Una put es una apuesta a la baja o una cobertura contra caídas.

Una call es una apuesta al alza.

Cuando el ratio sube, los inversores están comprando más protección bajista.

Cuando baja, la complacencia se instala y nadie siente necesidad de cubrirse.

Existen dos versiones:

El equity put/call mide solo opciones sobre acciones individuales, más limpio para leer sentimiento retail.

El total put/call incluye índices, donde los institucionales cubren carteras de forma sistemática.

Para el análisis de sentimiento puro, el equity es el más útil. Para medir miedo real en el mercado, el total cuenta más.

Lo puedes seguir gratis en TradingView con los tickers $CPCS (equity) y $CPC (total), o en cboe.com/us/options/market_statistics/daily/.

Lectura actual: 1.12 en el total put/call (18 de marzo)

Este gráfico de SubuTrade pone ese número en contexto. En los últimos dos años, el total put/call ha superado 1.11 en diez ocasiones. En el 100% de los casos el S&P500 terminó en positivo a un mes y a dos meses. La rentabilidad media a dos meses en esos diez casos fue del 10%.

Los tres casos negativos a corto plazo (abril de 2025) ocurrieron en plena ruptura de mercado por los aranceles, donde el ratio superó 1.11 varios días seguidos mientras el mercado seguía cayendo. Incluso esos casos resolvieron en positivo a un mes y a dos meses.

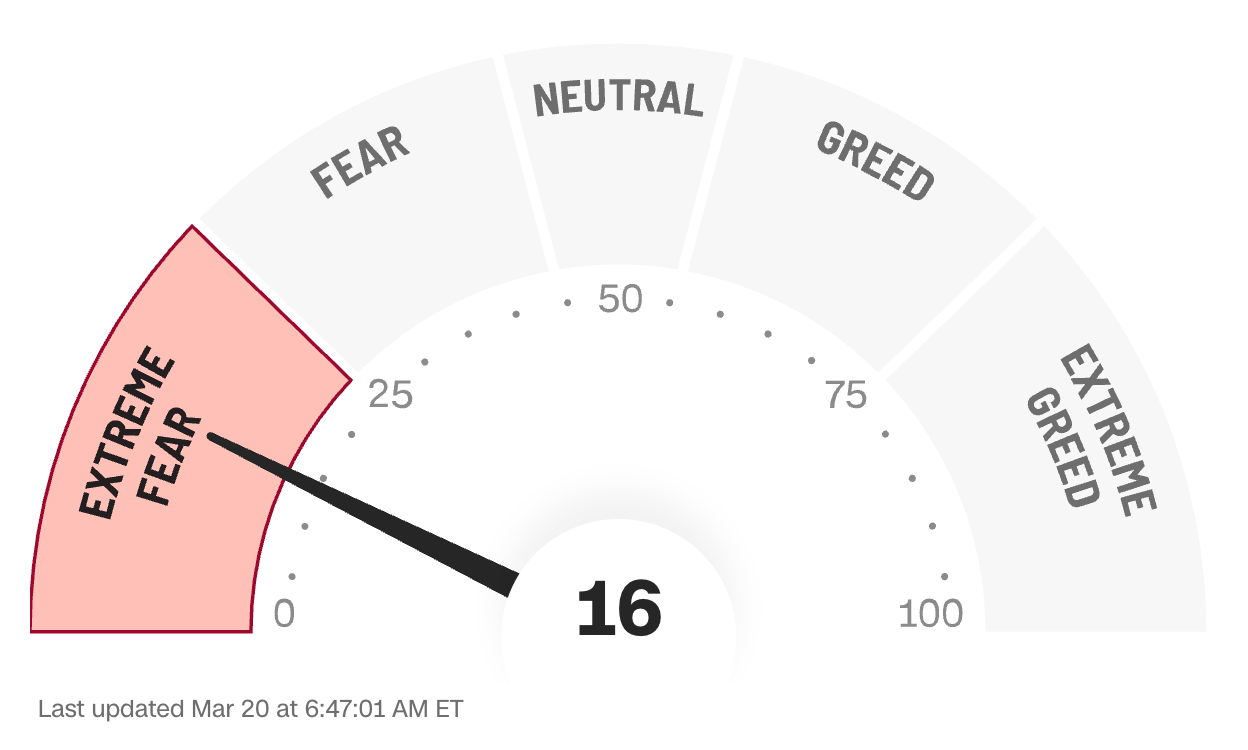

CNN Fear & Greed Index

El más criticado de esta lista, y el que más tráfico recibe. CNN lo calcula diariamente combinando siete sub-indicadores con igual ponderación:

momentum del SP500 respecto a su MM125,

ratio de nuevos máximos frente a nuevos mínimos en NYSE,

volumen de acciones subiendo frente a bajando,

put/call ratio,

VIX,

demanda de bonos basura y

demanda de activos refugio.

El resultado es un número entre 0 y 100. Por debajo de 25, miedo extremo. Por encima de 75, codicia extrema. Gratis en cnn.com/markets/fear-and-greed.

Lectura actual: 16, miedo extremo.

Las críticas son conocidas:

es demasiado reactivo,

se mueve tanto que genera señales falsas en tendencias fuertes, y

mezclar siete indicadores en uno solo diluye la información de cada uno.

Dicho esto, personalmente lo encuentro útil. No como señal de entrada, sino como verificación rápida: cuando lo consulto, casi siempre coincide con mi propia percepción del sentimiento del mercado en ese momento. Si yo noto que el ambiente en X está cargado de pánico y el índice marca 18, esa confirmación tiene valor. Si hubiera divergencia entre lo que percibo y lo que marca, eso también sería información.

¿Qué nos dicen todos juntos?

El valor de estos indicadores no está en leerlos por separado, cuando varias capas distintas apuntan en la misma dirección al mismo tiempo, la señal tiene más peso.

Repaso de las lecturas actuales:

NAAIM: 60.24 — Los gestores activos han recortado exposición más de 30 puntos desde enero. Neutro en términos absolutos, pero con una caída reciente significativa.

AAII: 52% bears — El doble de la media histórica. El retail está posicionado en negativo de forma clara.

Investors Intelligence: spread +18.5 — Caída brusca desde +40.8 en tres semanas. El sentimiento ha ajustado más rápido que los precios.

Put/Call total: 1.12 — En las diez ocasiones anteriores en que superó 1.11, el SP500 terminó en positivo a un mes en el 100% de los casos.

CNN Fear & Greed: 16 — Miedo extremo. Lleva semanas en este rango.

El sentimiento bajista extremo no es un suelo garantizado. Es una condición necesaria, pero no suficiente.

Describe un mercado cargado como un muelle: mucha gente ya fuera, coberturas compradas a precio alto, poco optimismo restante que destruir. En ese entorno, cualquier noticia positiva, un alto el fuego, inflación mejor de lo esperado, un respiro en el petróleo, encuentra poca resistencia al alza.

No hay vendedores frescos.

Los cortos pueden cubrirse rápido.

El rebote, cuando llegue, tiende a ser violento.

Pero el muelle también puede seguir comprimiéndose.

Si el catalizador negativo se agrava, cierre prolongado del Estrecho de Ormuz, inflación que se desmadra, un accidente geopolítico mayor, el pánico puede escalar aún más.

Lo vimos en 2008: el put/call y el VIX llevaban semanas en zona de terror cuando el mercado se partió en octubre.

La diferencia entre rebote fuerte y caída adicional casi nunca está en los indicadores de sentimiento. Ellos solo te dicen que el mercado está en posición de reaccionar con fuerza.

La dirección de esa reacción la decide la noticia que venga después.

Por eso estos indicadores son un termómetro. Te avisan cuando el riesgo asimétrico está de tu lado… o cuando hay que extremar la prudencia.

En momentos como este, toca observar con atención. El próximo catalizador lo dirá todo.

Gracias por leer. Si te ha sido útil, compártelo o respóndeme con dudas/sugerencias.

Disclaimer: Todo el contenido tiene fines educativos y refleja mi análisis personal del mercado. No constituye asesoramiento financiero ni recomendación de inversión.