🗓️ Estacionalidad – Julio

Repaso a la estacionalidad de los principales mercados en julio: S&P500, oro y Bitcoin.

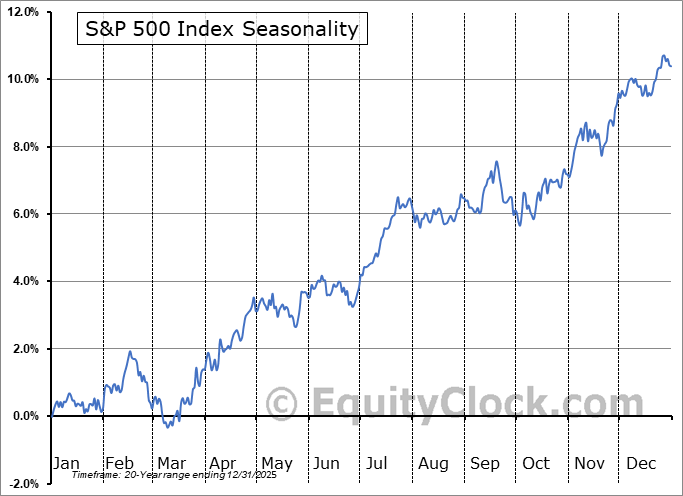

Concluimos la segunda mitad de junio, un período históricamente débil para el S&P 500. El gráfico de estacionalidad de junio, que abarca datos desde 1950, revela un patrón que se ha repetido este año: el índice alcanza su punto máximo a mitad de mes y experimenta una caída hasta los últimos días.

En años de midterms como 2026, la caída es aún más pronunciada.

La buena noticia es que el mercado recupera terreno en los días finales, una subida que se repite casi todos los años en el cierre de junio.

Julio cambia el guion. Desde 1950 el mes promedia ganancias modestas. En las últimas dos décadas pasa a ser el mejor mes del año. En la última década el promedio sube todavía más.

La imagen completa del año muestra la secuencia estacional: un ascenso hasta la primavera, una pausa en junio, seguido de un empujón en julio. Agosto y septiembre se mantienen en un rango con sustos puntuales, antes de que noviembre y diciembre cierren con la subida más fuerte del calendario.

Así que ahora entramos en esa ventana de 12 días que va desde los últimos tres días de junio hasta el noveno día hábil de julio:

S&P 500 desde 1950: promedio +1.3%, mediana +1.5%, positivo el 73.7% de las veces

Nasdaq 100 desde 1985: promedio +2.8%, mediana +3.1%, positivo el 75% de las veces

Desde 2009 el promedio es aún mejor con solo un año de retorno negativo

Goldman Sachs separa los meses en dos semanas para ver mejor el patrón. Desde 1950 la primera quincena de julio es el periodo de quince días con mejor retorno mediano del calendario completo, por encima de la primera mitad de marzo y la primera mitad de octubre. En el otro extremo, la segunda mitad de junio y la segunda mitad de septiembre son los dos peores tramos del año, los únicos que cierran en negativo de forma consistente.

El mercado acaba de salir del peor tramo de quince días del año para entrar directo en el mejor.

S&P 500 ($SPY)

El S&P 500 cerró la semana por debajo de su media de 50 días. Ya avisé en un repaso anterior que la subida de 2026 viene con un patrón distinto: volatilidad y caídas recurrentes hasta la media de 50, no la de 21.

Prefiero las tendencias que se sostienen por encima de la media de 21 días. Son más fáciles de gestionar mentalmente y dejan más margen para usar apalancamiento. Este año la referencia que seguimos es la de 50. El año 2021 es el ejemplo más claro de este tipo de subida.

En el gráfico marco el estado actual con flechas. El precio recupera la media de 21 días, recupera también la de 50, y no llega a perder el soporte de 724. 🟢

Perder la media de 21 o incluso la de 50 dentro de una tendencia alcista no es nada raro. Suele ser una señal de normalidad, no de ruptura.

Bluekurtic Market Insights tiene un estudio sobre este tipo de señal. Desde el año 2000, el S&P 500 ha cerrado por debajo de su media de 50 días estando a menos del 5% de máximos históricos en 21 ocasiones, contando solo la primera vez que ocurre dentro de una ventana de dos meses. La señal del 26 de junio es la número 22.

El retorno hacia adelante mejora con el tiempo. Al día siguiente el índice sube solo el 45% de las veces. A una semana ese porcentaje sube al 75%. A un mes, al 85%. La pérdida máxima promedio durante el mes posterior a la señal es del -3.3%, con un drawdown medio del -4.5% desde el pico previo. Si además quitamos los datos del Covid Crash todo mejora aún más. 🟢

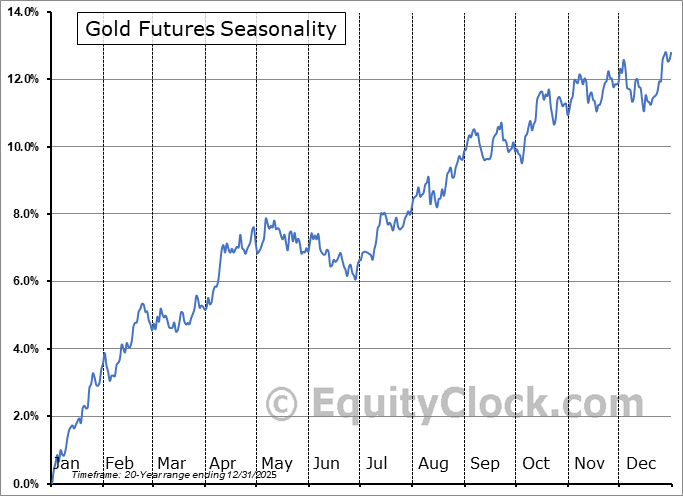

Oro

El oro tiene una estacionalidad parecida a la del S&P 500. Las caídas arrancan en la primera semana de mayo y se extienden hasta la última de junio. Julio trae la recuperación.

El aspecto del gráfico empeora semana a semana. 🔴

Vengo usando 2006 como año de referencia para este ciclo del oro, la subida previa a la crisis de 2008 comparte la misma pendiente, el mismo techo en forma de cuña y el mismo soporte horizontal tras la ruptura de la consolidación. Hasta hace poco el paralelismo se sostenía con bastante fidelidad.

En las últimas semanas el precio actual se desvía cada vez más del modelo de 2006. La caída reciente es más pronunciada que la que tuvo el oro en el mismo tramo de aquel ciclo. 🔴

El nivel a vigilar está en los $4.000. Ahora mismo, veo más probable que el precio vaya hacia $3.500. 🔴

Bitcoin

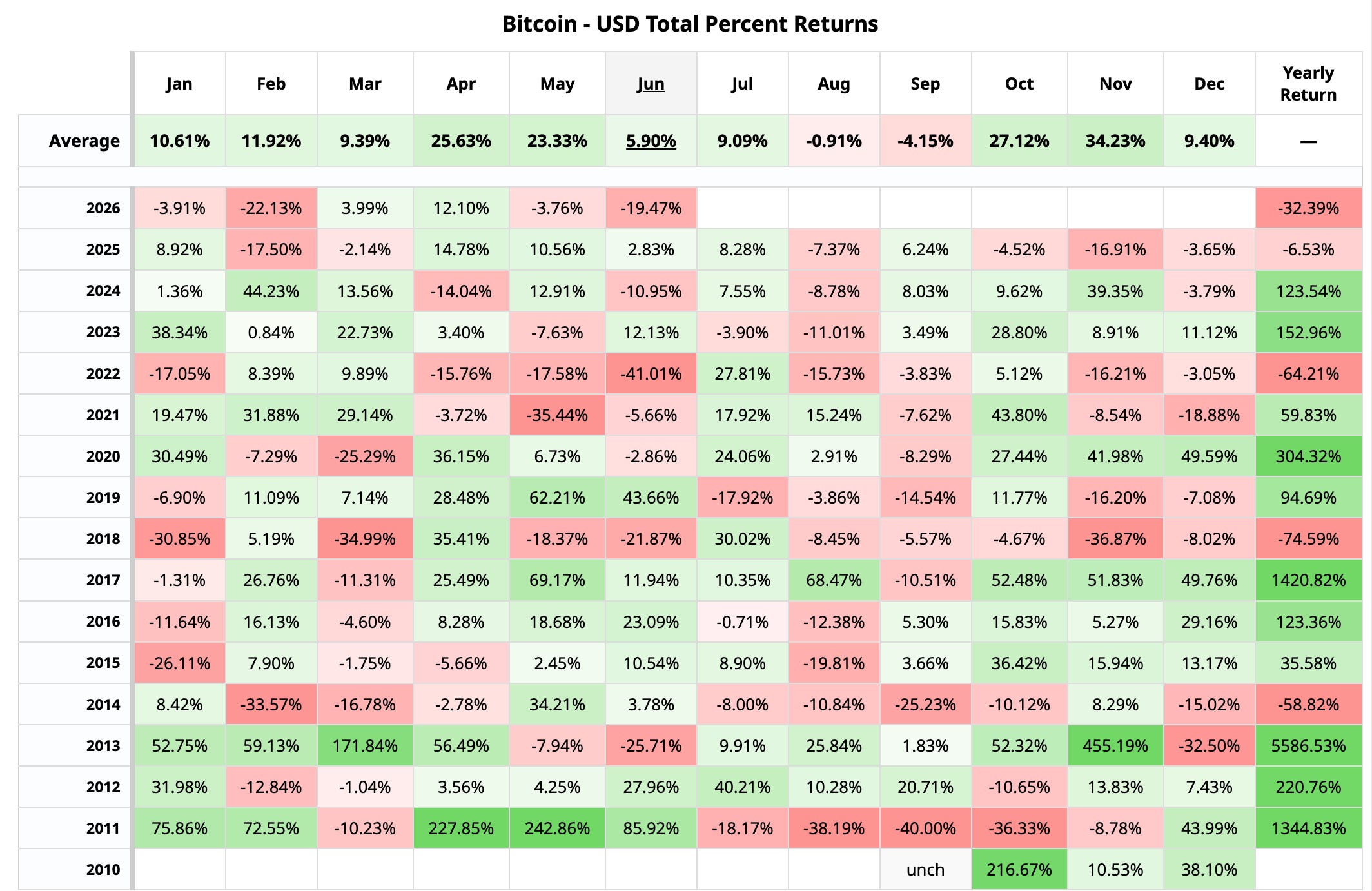

Bitcoin también tiene julio como mes favorable, con un promedio histórico del 9.09% desde 2010. El problema viene después. Agosto promedia -0.91% y septiembre -4.15%, los dos peores meses del año para el activo.

Junio cierra con un -19.47%, uno de los peores junios de la serie histórica.

El gráfico se ha deteriorado. Las tres medias móviles, la de 21, la de 50 y la de 200 días, apuntan hacia abajo de forma simultánea. El precio cotiza por debajo de los 60.000 dólares y por debajo de las tres. 🔴

Marco con flechas las dos zonas donde el precio ya probó el soporte de los 60.000. Sin una recuperación rápida por encima de esa zona, el camino apunta hacia los 50.000 dólares. 🔴

Conclusión

La estacionalidad no funciona como herramienta única, pero ayuda a marcar qué periodos juegan a favor y cuáles en contra. Julio entra en la categoría favorable para el S&P 500, el oro y Bitcoin.

El análisis técnico cambia la conclusión. El S&P 500 es el único de los tres que llega a julio con la estructura para aprovechar esas condiciones: medias recuperadas, soporte intacto. El oro se desvía del modelo de 2006 y juega su nivel clave en 4.000 dólares. Bitcoin cotiza por debajo de sus tres medias con la tendencia rota, y el patrón estacional de julio no pesa lo suficiente para cambiar esa estructura.

La estacionalidad da el contexto. El gráfico de cada activo decide si ese contexto se puede aprovechar.

Gracias por leer. Si te ha sido útil, compártelo o respóndeme con dudas/sugerencias.

Disclaimer: Todo el contenido tiene fines educativos y refleja mi análisis personal del mercado. No constituye asesoramiento financiero ni recomendación de inversión.