El Collar de JP Morgan que mueve el S&P 500

Primera parada: 6.840. Todo sobre el fondo de JPMorgan y por qué sus strikes importan tanto como cualquier soporte técnico.

Cada trimestre, JPMorgan Asset Management ejecuta la operación sistemática de opciones más grande del mundo sobre el S&P 500.

No es ningún secreto ni nada que te estén ocultando, aquí no hay ninguna conspiración: está registrado ante la SEC, se puede consultar en el folleto del fondo, y cotiza bajo el ticker JHEQX.

Ahora vamos a explicar por qué sus strikes trimestrales se han convertido en referencias estructurales del mercado más importantes que muchos niveles técnicos clásicos.

Esto es lo que necesitas saber.

¿Qué es un Collar?

Para entender por qué el collar de JPMorgan importa, primero hay que entender qué es un collar.

La analogía más sencilla: es como conducir por una carretera con quitamiedos elástico a ambos lados.

No puedes salirte por el precipicio, pero tampoco puedes adelantar por el arcén.

Tu trayectoria queda dentro de los límites, para bien y para mal.

Aún así te puedes salir un poco de la carretera antes de que el quitamiedos te devuelva hacia el centro.

Un collar es una estrategia con opciones financieras que se usa para proteger una cartera de acciones ante caídas del mercado, a cambio de renunciar a parte de las ganancias si el mercado sube mucho.

Se construye con dos piezas:

La protección bajista (el put). 🛡️

Imagina que tienes acciones del S&P 500 y quieres asegurarte contra una caída grande. Puedes comprar una opción put: un contrato que te da derecho a vender el índice a un precio fijo aunque el mercado haya caído por debajo de ese nivel.

Es como un seguro: pagas una prima y, si el índice cae, tu pérdida está limitada.La financiación (el call). 💸

El problema del seguro es que cuesta dinero. Para pagarlo, puedes vender una opción call: un contrato que le da a otra persona el derecho a comprarte el índice a un precio fijo por encima del mercado. A cambio de esa prima, tú renuncias a las ganancias por encima de ese nivel. Si el mercado sube mucho, te quedas fuera de esa subida.

El resultado es una cartera que tiene un suelo (el put limita las pérdidas) y un techo (el call limita las ganancias), y si los dos se calibran bien, la prima que cobras por el call cubre exactamente el coste del put.

Coste neto: cero.

Qué es JHEQX

El JPMorgan Hedged Equity Fund fue lanzado el 13 de diciembre de 2013 bajo la dirección de Hamilton Reiner, responsable de derivados de renta variable en JPMorgan.

Gestiona aproximadamente $21.000 millones en activos. Es 50 veces más que la media de su categoría en Morningstar.

El fondo replica la exposición al S&P 500 con una particularidad:

cada trimestre compra y vende opciones sobre el índice formando un collar estructurado de coste cero.

El objetivo declarado es capturar la mayor parte del upside del S&P 500 asumiendo significativamente menos volatilidad y drawdown.

Los datos de los últimos diez años (hasta diciembre 2025) muestran que lo ha conseguido razonablemente bien: +9,32% anualizado frente al +14,82% del índice, pero con aproximadamente la mitad de la volatilidad y un beta de 0,63. En 2022, cuando el S&P cayó cerca del -18%, el fondo cerró el año en -8,06%. En el crash de COVID (Q1 2020), el fondo perdió -4,93% mientras el índice caía -19,60% en ese trimestre.

La estructura: tres patas, coste cero

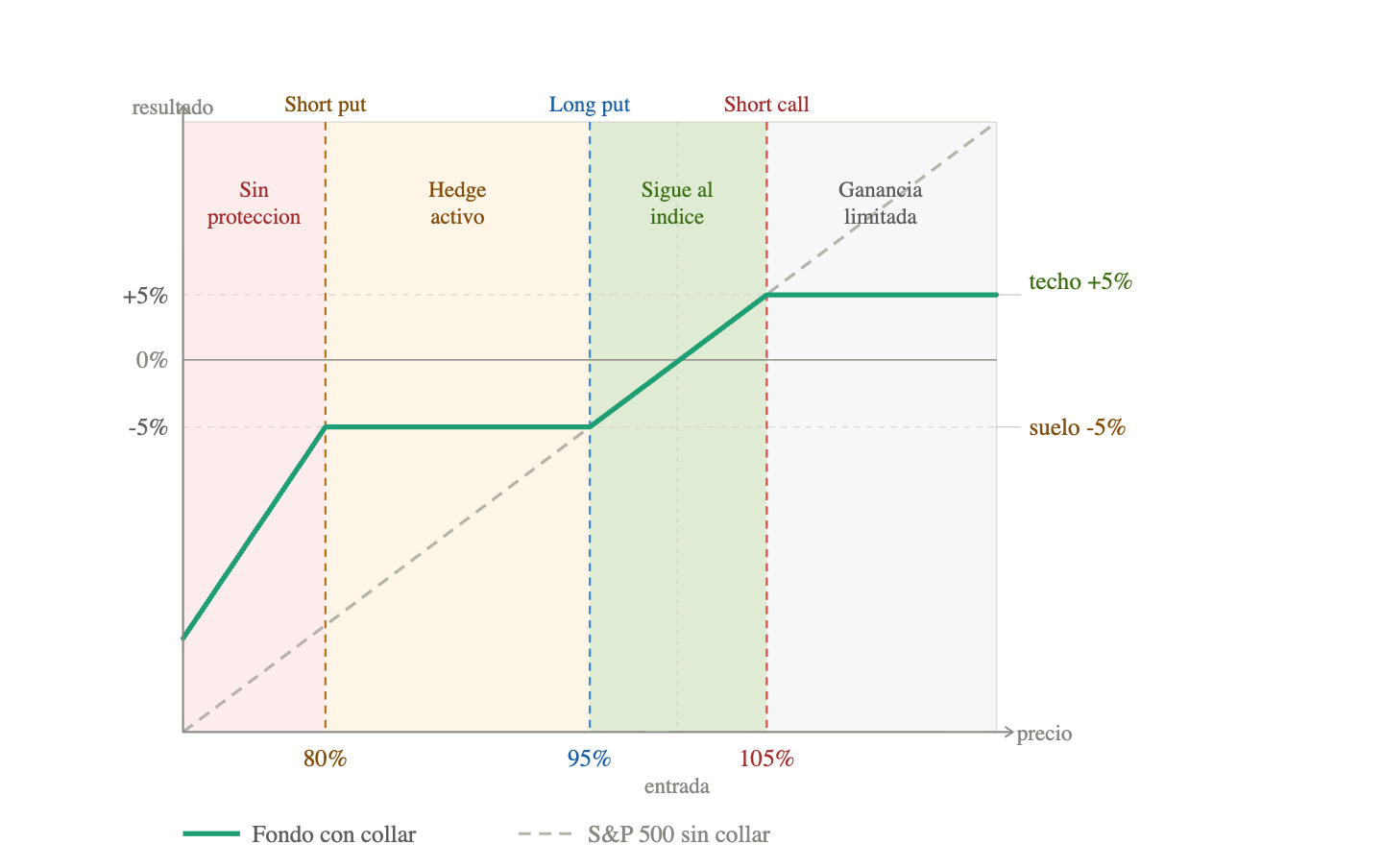

El collar de JHEQX funciona siempre con la misma lógica trimestral y siempre con la misma geometría: vende una call para obtener dinero y con ese dinero compra puts. En concreto un put spread (95%/80% del nivel del índice) financiado por la short call al 105%. Las tres patas son:

Short call (105% del nivel de entrada). 💸

JPMorgan vende calls por encima del mercado, renunciando a las ganancias por encima de ese nivel a cambio del ingreso por la prima. Para el collar de Q2 2026, el strike está en 6.840.Long put (95% del nivel de entrada). 🛡️

El fondo compra puts ligeramente fuera del dinero para protegerse ante caídas. Esta es la pata de protección principal. Strike actual: 6.150. Cada punto que el S&P caiga por debajo de este nivel es compensado por la ganancia en esta opción.Short put (80% del nivel de entrada). 🚨

Para reducir aún más el coste neto de la estructura, el fondo vende también puts profundamente fuera del dinero. Esta tercera pata genera prima adicional que complementa lo recaudado con la short call, pero tiene un coste: si el S&P cae por debajo de este nivel, la protección desaparece. Strike actual: 5.190.

El resultado es una banda de protección de 960 puntos (entre 6.150 y 5.190) que actúa como escudo cada trimestre. El coste neto es aproximadamente cero porque la prima recibida por la short call y la short put financia la long put.

Un dato operativo relevante: JPMorgan no toca estas posiciones durante el trimestre. No monetiza las puts si el mercado cae, no recompra las calls si el mercado sube. La rigidez mecánica es total, esa rigidez es exactamente lo que hace predecible el impacto en el mercado.

¿Qué son los dealers y por qué importan?

Cuando JPMorgan quiere comprar o vender opciones sobre el S&P 500 a esta escala no puede simplemente ir al mercado y encontrar a otro inversor dispuesto a tomar exactamente el otro lado de la operación.

Ahí es donde entran los dealers.

Los dealers son las mesas de derivados de los grandes bancos de inversión y fondos de market making (Goldman Sachs, Citadel, Susquehanna, Morgan Stanley, entre otros). Su función es actuar como contraparte:

si JPMorgan quiere comprar una put, el dealer se la vende,

si JPMorgan quiere vender una call, el dealer se la compra.

El dealer no hace esto porque tenga una opinión sobre la dirección del mercado, lo hace porque es su negocio, y cobra un diferencial (el bid-ask spread) por prestar ese servicio de liquidez.

Pero aquí viene el problema.

El dealer acaba de quedarse con una exposición enorme al S&P 500 que no quiere tener. Si ha vendido puts a JPMorgan por valor de miles de millones de dólares y el mercado cae, el dealer pierde dinero.

El dealer no es un inversor con una tesis, es un intermediario que necesita estar delta neutral, es decir, cubierto frente a movimientos del mercado.

Para lograrlo, el dealer hace lo único que puede hacer: comprar o vender futuros del S&P 500 de forma continua, ajustando su posición cada vez que el mercado se mueve. A eso se le llama delta hedging.

Y ahí está la clave de todo. Con un nocional de $22.000 millones por pata del collar, hasta el movimiento más pequeño del índice obliga a los dealers a negociar cientos de contratos de futuros para mantenerse cubiertos.

Esos flujos mecánicos, obligatorios, que no responden a ninguna opinión fundamental, son los que terminan moviendo el mercado.

La estadística

Antes de mirar lo que está pasando ahora mismo, vamos a mirar qué ha hecho históricamente el S&P 500 en relación a los strikes del collar JPM. Los siguientes datos son elaboración propia sobre los strikes históricos de los últimos 30 trimestres.

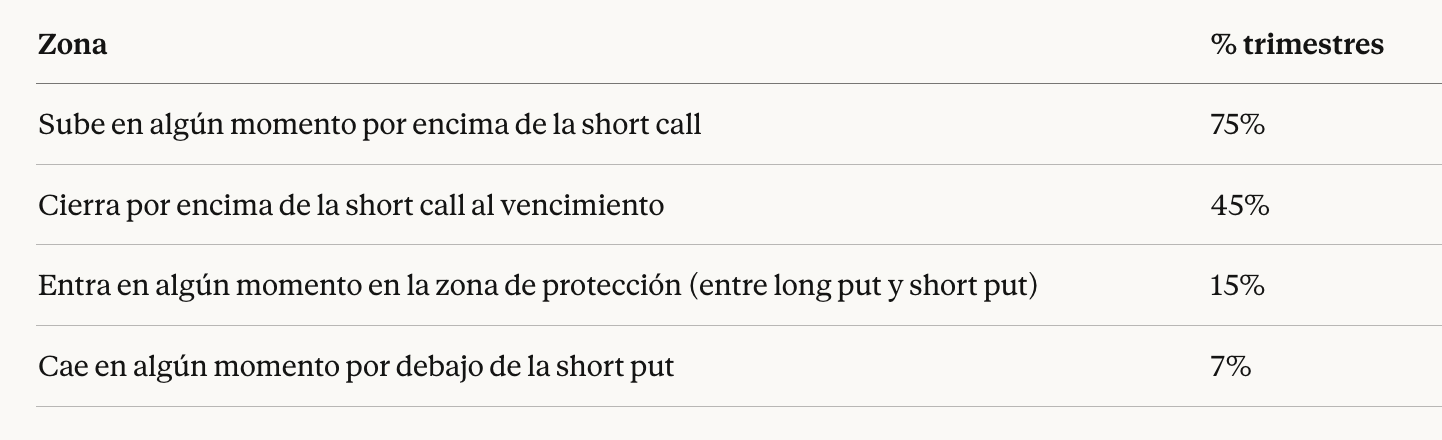

El primer dato que llama la atención está arriba: el mercado sube hasta tocar la short call en el 75% de los trimestres, pero solo cierra por encima de ella en el 45%. Eso significa que en casi 3 de cada 10 trimestres el S&P llegó hasta el strike de la call, encontró resistencia, y terminó retrocediendo hacia el interior del collar antes del vencimiento.

Los dealers vendiendo futuros mecánicamente al acercarse al nivel frenan el impulso alcista.

También tenemos la lectura inversa: un 45% de cierres por encima de la call es un porcentaje alto. Casi uno de cada dos trimestres el mercado termina rompiendo el techo.

La short call no es una barrera infranqueable.

Actúa como una resistencia con gamma que ralentiza y a veces rechaza, pero que el mercado supera con frecuencia cuando el impulso fundamental es suficientemente fuerte.

Abajo la historia es diferente. Solo en el 15% de los trimestres el mercado llega a entrar en la zona de protección del put spread. Este trimestre pasado ha sido un ejemplo de ello.

Y solo en el 7% de los trimestres el S&P llega a caer por debajo de la short put, el nivel donde la protección desaparece por completo.

Traducido a trimestres concretos: en 30 trimestres de historia, el mercado ha entrado en zona de protección unas 5 veces, y ha tocado el suelo catastrófico en apenas 2 ocasiones.

El trimestre actual

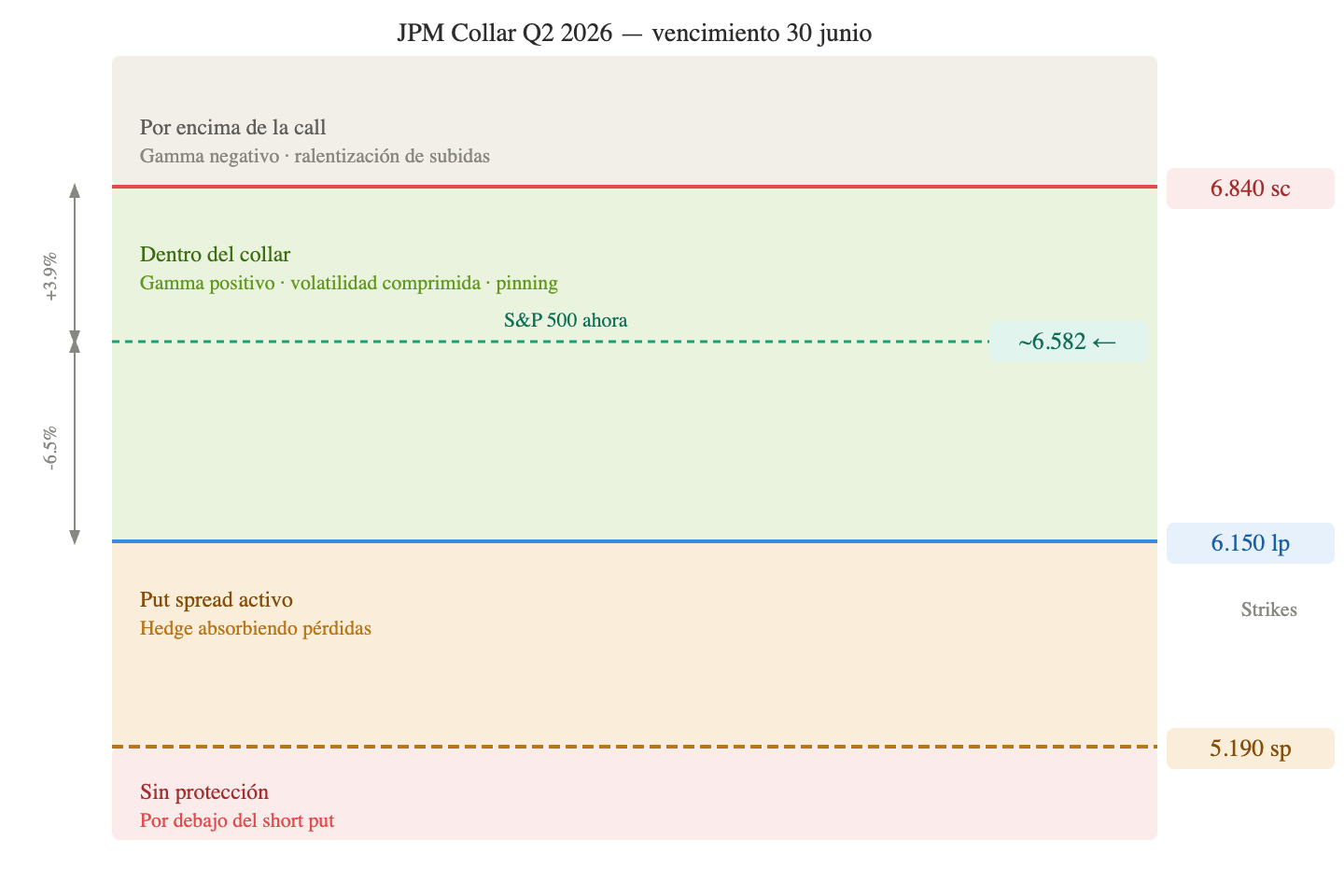

Para el trimestre actual, con vencimiento el 30 de junio de 2026, los strikes del collar son:

Short call: 6.840 — el techo mecánico

Long put: 6.150 — el suelo de protección

Short put: 5.190 — el límite inferior del hedge

El collar se ejecutó el 31 de marzo, cuando el S&P cerró en torno a 6.503. Desde ese nivel, la short call quedó aproximadamente un 5% arriba, y la long put un 5% abajo.

Esta noche cambia todo el escenario del trimestre.

Tras semanas de guerra entre Estados Unidos e Irán con el Estrecho de Ormuz efectivamente bloqueado, Trump anunció a última hora del martes un alto el fuego de dos semanas mediado por Pakistán. A cambio de la reapertura del estrecho, Estados Unidos suspende los bombardeos y ambas partes negociarán en Islamabad el viernes.

Los mercados asiáticos llevan horas subiendo con fuerza. Los futuros del S&P apuntan a una apertura con más de un 2% de subida, lo que situaría el índice en la zona de 6.800 puntos:

a apenas 40 puntos de la short call en 6.840.

Y aquí es donde el collar vuelve a ser relevante.

Cuando el S&P se aproxima a 6.840 desde abajo, los dealers que son compradores de la call empiezan a vender futuros de forma creciente para mantenerse cubiertos. Ese flujo mecánico no responde al acuerdo de paz, no responde a los fundamentales del petróleo, no responde a nada: simplemente ocurre, mecánicamente.

El resultado es que 6.840 actuará previsiblemente como una zona de resistencia, ralentizando el rally y haciendo que cada punto adicional cueste más que el anterior.

Aún así, los datos históricos matizan esta resistencia de forma importante. En el 75% de los trimestres, el S&P termina superando en algún momento el strike de la short call. Y en el 45% de los trimestres, el mercado cierra por encima de ese nivel al vencimiento, es decir, casi uno de cada dos trimestres el techo mecánico acaba siendo perforado de forma definitiva.

La resistencia de 6.840 es real, pero no es un muro.

Es más bien un filtro: si el impulso fundamental es suficientemente fuerte los dealers terminan siendo arrollados por el flujo direccional y la resistencia se convierte en soporte.

Tres escenarios posibles desde aquí hasta el 30 de junio:

El más probable 🟡: el mercado testea 6.840 en los próximos días, encuentra la resistencia mecánica esperada, y oscila en torno a ese nivel durante semanas mientras las negociaciones en Islamabad marcan el ritmo. Si el acuerdo avanza, el índice acaba rompiendo por encima. Si se rompe el acuerdo, puede retroceder hacia el interior del collar.

El segundo 🟢: el catalizador del alto el fuego es lo suficientemente potente como para romper 6.840 de forma limpia en los primeros días del trimestre. En ese escenario, los dealers pasan de vender resistencia a comprar: un gamma squeeze que podría llevar al índice bastante más arriba de lo que los fundamentales justificarían en solitario, con muy poca fricción hasta nuevos máximos históricos.

El tercero 🔴: las negociaciones fracasan en dos semanas, el conflicto se reanuda, y el mercado vuelve a caer hacia la long put en 6.150. Ahí los dealers se convertirían de nuevo en compradores mecánicos, actuando como suelo. Solo si ese nivel cede estaríamos ante un cambio de régimen real, lo que históricamente solo ha ocurrido en el 15% de los trimestres.

El collar de JPMorgan no sabe nada de Irán, de Trump ni del Estrecho de Ormuz. Solo sabe de strikes, deltas y futuros. Pero este trimestre, esos tres números, 6.840, 6.150 y 5.190, van a importar tanto como cualquier titular geopolítico.

Gracias por leer. Si te ha sido útil, compártelo o respóndeme con dudas/sugerencias.

Disclaimer: Todo el contenido tiene fines educativos y refleja mi análisis personal del mercado. No constituye asesoramiento financiero ni recomendación de inversión.