Astro Finanzas I – Ventana de Puetz

Eclipses, crashes y otras cosas que no deberían funcionar.

El Análisis Técnico siempre ha sido la Astrología de los que se creen demasiado racionales para creer en la Astrología.

El Análisis Técnico es Astrología para hombres.

Dibujamos líneas en gráficos.

Esperamos que el precio rebote en niveles donde rebotó hace tres años.

Llamamos a eso “soporte”.

Buscamos triángulos, cuñas, cabezas con hombros.

Le damos nombres en latín a las velas japonesas.

Hablamos de medias móviles como si el universo tuviese especial respeto por la media de 200 sesiones.

En esencia, buscamos patrones que se repiten en el precio.

Otros buscan patrones en la posición de los planetas.

Hoy vamos a dar el paso.

Vamos a hablar de una teoría interesante que existe en el cruce entre astronomía y mercados financieros: la Ventana de Puetz.

Y lo hacemos ahora porque estamos dentro de una en este momento.

¿Quién es Puetz?

Steve Puetz era un analista de mercados.

Era un analista de mercados serio,

citado seriamente a nivel nacional en EE. UU. en los años 90,

autor de The Steve Puetz Letter, que seguían traders serios.

Se graduó en Purdue en 1973 con una carrera en matemáticas, estadística y ciencias de la computación.

No era un astrólogo aficionado con un blog.

En 2009 publicó The Unified Cycle Theory, donde extendió la lógica de los ciclos desde los mercados financieros hasta la geología, la biología y la estructura del universo.

Nuestra Ventana empieza con el Black Monday, 19 de octubre de 1987. Puetz empezó a tirar del hilo buscando qué tenían en común los grandes crashes de la historia.

Y encontró algo que le pareció sorprendente.

En mayo de 1994 publicó su investigación. Había analizado los ocho mayores crashes financieros documentados a lo largo de 350 años, desde la Tulipomanía holandesa de 1637 hasta el Nikkei de 1990. Todos habían comenzado dentro de una ventana específica definida por la posición del sol y la luna.

Los 8 grandes crashes

La tabla original de Puetz incluía estos ocho eventos:

1637 — Tulipomanía holandesa

El crash que inventó las burbujas de activos comienza el 4 de febrero, dentro de una ventana de eclipse identificada como “variación clave”.1719-1720 — Burbuja del Mississippi y del Mar del Sur

Dos crashes casi simultáneos en Francia e Inglaterra, ambos mapeables dentro de la configuración solar-lunar.1929 — Gran Crash americano

El DJIA hace techo el 3 de septiembre. Eclipse solar anular el 1 de noviembre. El pánico (Jueves Negro, Martes Negro) ocurre en la ventana de luna llena previa a ese eclipse. Puetz lo clasifica como “variación clave” porque el techo coincide con la penúltima luna nueva antes del eclipse, no con la luna llena.1977 — Crash del soja

Mercado de materias primas pero Puetz lo incluye para demostrar que el patrón no es específico de los mercados de acciones.1980 — Colapso de metales preciosos

El crash de la plata y el oro de marzo de 1980 cae dentro de la ventana de eclipses de esa temporada.1987 — Black Monday, el origen

Este es el caso de manual. Eclipse solar anular el 23 de septiembre de 1987. Eclipse lunar el 7 de octubre, exactamente 14 días después. El crash llega el 19 de octubre, 12 días después del eclipse lunar. Secuencia perfecta.1990 — Nikkei

El índice japonés hace techo en diciembre de 1989 y colapsa durante febrero de 1990, dentro de la ventana de eclipses de ese invierno.

Analistas ampliaron posteriormente el dataset a 12 crashes aplicando retroactivamente la teoría a 1997 (Hong Kong), 2000 (Nasdaq) y 2017-2018 (Bitcoin).

La mecánica exacta

La teoría funciona así:

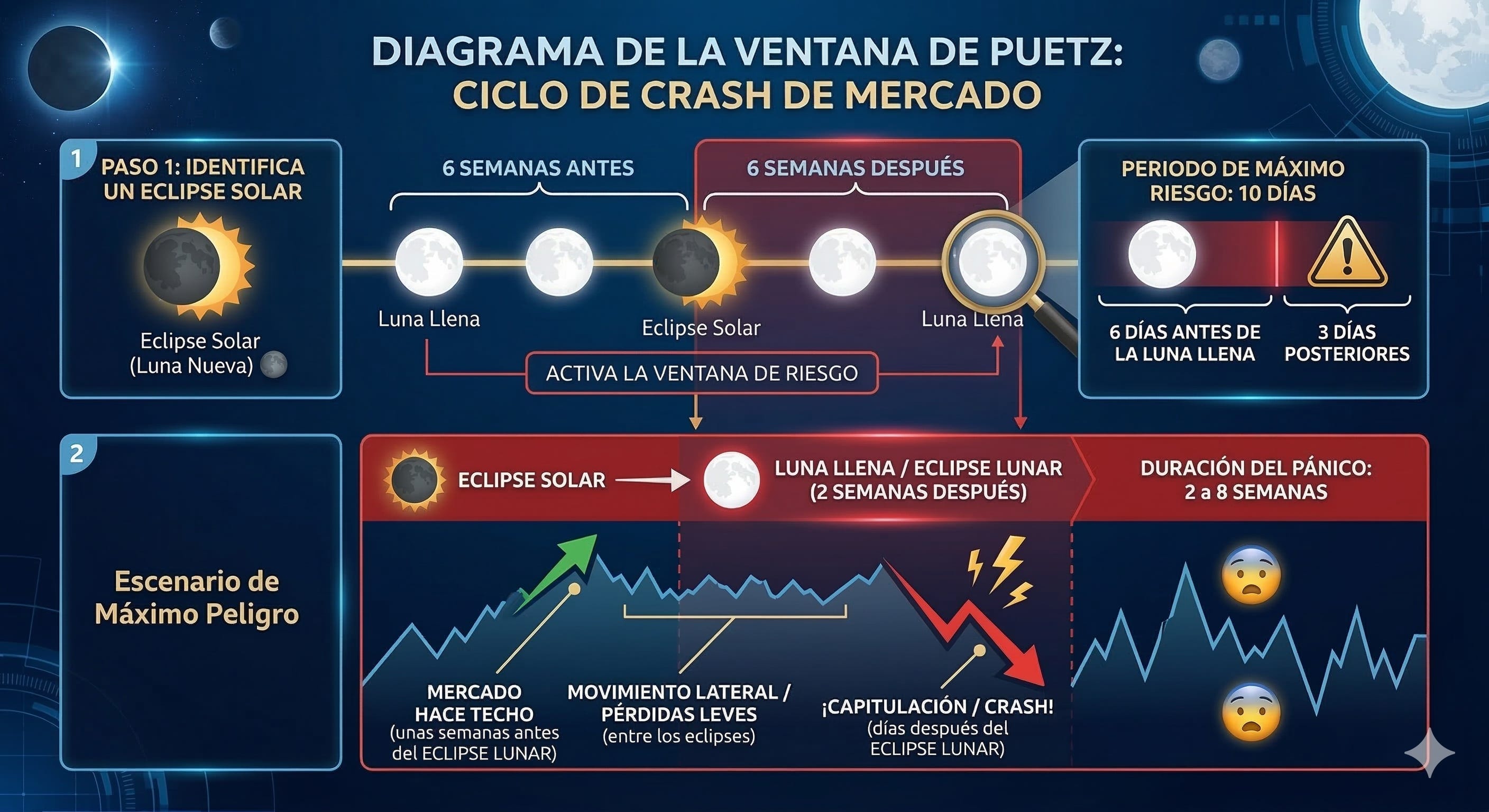

Paso 1. Identifica un eclipse solar (siempre ocurre en luna nueva). 🌚

Paso 2. Cualquier luna llena que caiga en las 6 semanas anteriores o posteriores a ese eclipse solar activa la ventana. 🌝

Paso 3. Alrededor de esa luna llena, el período de máximo riesgo abarca exactamente 10 días: los 6 días previos a la luna llena y los 3 días posteriores.

El escenario de máximo peligro ocurre cuando: la primera luna llena 🌝 después de un eclipse solar es también un eclipse lunar.

Es decir: eclipse solar, eclipse lunar dos semanas después, y el crash llegando en los días siguientes a ese eclipse lunar.

El patrón de comportamiento que predice es específico:

el mercado hace techo unos días antes de la luna llena,

se mueve lateralmente con ligeras pérdidas mientras se acerca la luna llena, y

en los días inmediatamente posteriores al eclipse lunar llega la capitulación.

El el pánico dura generalmente entre 2 y 4 semanas, aunque en algunos casos puede extenderse hasta 8.

Puetz calculó la probabilidad de que los ocho crashes de su muestra cayeran dentro de esas ventanas por pura casualidad: 1 entre 127.000. Eso es lo que lo convirtió en algo más que una curiosidad.

Crash de 1987: el modelo

El origen para Puetz es el crash de 1987:

El gráfico muestra el S&P 500 diario durante el crash de 1987, con las ventanas de Puetz superpuestas.

La zona amarilla es la ventana amplia de 6 semanas alrededor del eclipse solar.

Las bandas rojas son los períodos de 10 días de máximo riesgo alrededor de cada luna llena dentro de esa ventana.

El círculo naranja marca el eclipse solar. 🟠

El rombo morado marca el eclipse lunar. 🔷

La secuencia fue esta:

23 de septiembre de 1987 - Eclipse solar anular 🌞

Se abre la ventana amplia. El mercado lleva meses subiendo con fuerza, S&P en máximos históricos, valoraciones estiradas.7 de octubre - Eclipse lunar total 🌚

Exactamente 14 días después del solar. Primera banda roja activa. El mercado empieza a mostrar debilidad pero sin alarma aparente.19 de octubre - Black Monday 📉

El Dow cae un 22,6% en una sola sesión. La mayor caída porcentual en un día de la historia del índice. Cae dentro de la segunda ventana.

Lo que hace este caso especialmente difícil de descartar es que no es que el crash “cayera cerca” de un eclipse. Es que cumplió la configuración de máximo riesgo de la teoría de forma casi perfecta:

eclipse solar → eclipse lunar dos semanas después → crash en la ventana inmediata posterior.

Exactamente el escenario que Puetz había identificado como el de mayor peligro.

Los problemas

Aquí es donde hay que ser honesto, y la honestidad requiere conocer los problemas reales del argumento.

El denominador está manipulado sin mala fe

Con dos eclipses solares al año y una ventana de 6 semanas a cada lado, aproximadamente el 60-67% de todas las lunas llenas de cualquier año caen dentro de alguna Ventana de Puetz.

El período de 10 días alrededor de cada una supone unos 70 días de riesgo al año, casi el 20% del calendario. El 23% de probabilidad por evento que Puetz utiliza para calcular el 1-en-127.000 es significativamente menor que la tasa real.

La muestra es demasiado pequeña y fue seleccionada a posteriori

Llamar a esos ocho eventos “los mayores crashes de la historia” es una afirmación subjetiva y atrevida. La lista mezcla tulipanes holandeses, soja americana, metales preciosos y bolsas de tres continentes distintos. Si cambias los criterios de inclusión, el resultado estadístico cambia con ellos. No hay test fuera de muestra publicado.

Muchas ventanas no produjeron crashes

El eclipse total americano de agosto de 2017 fue uno de los eventos astronómicos más comentados del siglo. La bolsa no cayó. La ventana de abril de 2024 coincidió con una de las mejores rachas del mercado alcista.

Hay demasiadas ventanas

Los dos gráficos siguientes ilustran el problema mejor que cualquier argumento teórico.

2017-2018

Las ventanas de febrero de 2017 y agosto de 2017 no produjeron nada. El eclipse total americano de agosto de 2017 fue uno de los eventos astronómicos más comentados en décadas. La bolsa siguió subiendo. Dos ventanas activas, dos falsos positivos.

Pero la ventana de enero-febrero 2018 sí coincidió con algo: el mercado hizo techo el 26 de enero y en los días siguientes llegó el colapso del VIX (Volmageddon) con una caída del 10% en dos semanas. El rombo morado está justo en el pico.

2024-2025

Las ventanas de marzo y septiembre de 2024 tampoco produjeron nada. El mercado siguió en tendencia alcista, ignorando olímpicamente ambas configuraciones de eclipse.

Pero la ventana de febrero-marzo 2025 coincide con el techo del ciclo y el inicio de la corrección que estamos viviendo ahora mismo. Eclipse solar el 17 de febrero, eclipse lunar el 3 de marzo, y el mercado empieza a ceder exactamente en esa zona.

Hay excepciones

Y no son pequeñas.

2008

El crash más importante desde 1929 no encaja. El colapso de Lehman Brothers en septiembre de 2008 y la cascada que siguió comenzaron varias semanas después de un eclipse lunar de agosto, fuera de cualquier ventana relevante. Ninguna de las ventanas activas de 2007-2008 coincidió con caídas serias. La teoría no lo predijo, no lo capturó, y no tiene una explicación satisfactoria para ello.

2020

El crash del COVID es más matizable pero igualmente incómodo. El gráfico muestra la configuración solar-lunar de enero de 2020 con la ventana amarilla cubriendo diciembre 2019 y enero-febrero 2020. El mercado hizo techo el 19 de febrero y el colapso se aceleró durante marzo. Dependiendo de cómo midas los 42 días, el inicio del crash cae en el borde extremo de la ventana o ya fuera de ella. Algunos seguidores lo cuentan como acierto. Con esa manga ancha, casi cualquier cosa cuenta.

La solución: añadir filtros

El problema de los falsos positivos no ha pasado desapercibido. Se han propuesto tres filtros principales para reducir el ruido. Todos tienen lógica. Todos añaden problemas.

Filtro 1: la burbuja como condición previa

Este es el del propio Puetz. En sus propias palabras:

“no todos los eclipses se convierten en crash. Necesitas una burbuja para tener un crash, pero cuando se forma una burbuja, tienden a colapsar cerca del momento de un eclipse lunar.”

Tiene sentido intuitivo.

El eclipse no crea el crash sino que actúa de gatillo.

Sin combustible no hay explosión.

Esto explicaría retroactivamente 2017 y las ventanas de 2024 que no produjeron nada: simplemente no había burbuja activa.

El problema es que "burbuja" no tiene definición operativa. ¿Cuándo hay una burbuja? En retrospectiva, cuando baja.

Filtro 2: solo la configuración de máxima potencia

Dentro de la propia mecánica de Puetz existe una jerarquía.

No todas las ventanas tienen el mismo peso.

La configuración de máximo riesgo es muy específica:

eclipse solar

seguido de eclipse lunar a dos semanas de distancia,

con el crash en los días posteriores al eclipse lunar.

Si aplicas únicamente ese criterio y descartas todas las demás ventanas de las 6 semanas, el número de señales al año cae de 6-8 a típicamente 1 o 2. La relación señal/ruido mejora de forma significativa.

Filtro 3: estacionalidad

Puetz observó que todos los crashes de su dataset cayeron en dos ventanas estacionales: febrero-abril o septiembre-octubre.

Algunos seguidores añaden esto como filtro adicional: si la ventana de eclipse cae en junio o en diciembre, se ignora.

Si cae en otoño con estructura bajista, máxima alerta.

Aquí está el problema:

los crashes se concentran estadísticamente en septiembre-octubre y en febrero-abril por razones de estacionalidad.

Fin de año fiscal institucional, vencimientos trimestrales, liquidez estacional, reducción de posiciones antes del verano.

Esos patrones están documentados independientemente de cualquier eclipse.

Si los crashes ya ocurren en esas fechas por razones de calendario financiero,

y los eclipses ocurren distribuidos a lo largo del año,

entonces cuando una ventana de eclipse coincide con esas fechas y hay un crash,

¿qué está aportando exactamente el eclipse?

¿Y dónde estamos ahora?

Vamos con el gráfico de los últimos 14 meses del S&P 500 con las ventanas de Puetz superpuestas:

Febrero-Abril de 2025

Hace 1 año, eclipse solar en febrero de 2025 y eclipse lunar en marzo.

El mercado hizo techo cerca del círculo naranja y empezó a ceder.

El rombo morado marca el eclipse lunar.

Una caída que duró hasta finales de abril, aproximadamente 8 semanas, el extremo largo del rango que predice la teoría.

Una corrección del 15% desde máximos.

Agosto-Noviembre de 2025

Dos ventanas consecutivas que no producen ninguna caída seria.

Febrero-Abril de 2026

Lo que está pasando ahora

Eclipse solar: 17 de febrero de 2026.

Eclipse lunar: 3 de marzo.

El rombo morado aparece en el gráfico justo cuando el mercado empieza a perder soporte desde los máximos de ~6.950.

Hoy, 13 de marzo, llevamos 10 días desde el eclipse lunar y el SPX cotiza en 6.672. Una caída del 4% desde máximos en el momento de escribir esto.

La banda roja de los 10 días alrededor del eclipse lunar ya ha pasado. La ventana amarilla de 6 semanas desde el eclipse solar cierra alrededor del 31 de marzo. Quedan aproximadamente 2,5 semanas de ventana formal activa.

La estructura es llamativamente similar a la de hace un año:

misma configuración astronómica,

mismo mes,

mercado llegando desde máximos históricos,

deterioro empezando exactamente en la zona del eclipse lunar.

Si el paralelo se mantiene, el suelo de este movimiento no llegaría hasta bien entrado abril, el extremo largo de las 2-8 semanas de pánico que describe Puetz.

Conclusión

La Ventana de Puetz es un concepto genuinamente interesante porque plantea una pregunta: ¿hay momentos en el calendario en los que los mercados son estructuralmente más frágiles?

Como mínimo merece respeto como dato anecdótico:

los crashes más estudiados de la historia (1637, 1720, 1929, 1987, 1990) tienen una concentración en torno a configuraciones solares-lunares que estadísticamente resulta difícil de ignorar del todo.

El 1 en 127.000 de Puetz está inflado por las razones que hemos visto, pero incluso corregido el denominador la concentración existe.

Lo que no queda en pie es usarla como sistema.

Las dos excepciones gordas lo dejan claro.

El crash de 2008 no encaja en ninguna ventana relevante.

El crash del COVID de 2020 tampoco, o encaja solo con mucha manga ancha.

Si la teoría no captura los dos mayores crashes del siglo XXI, su utilidad predictiva es limitada por definición.

La explicación más sencilla no requiere eclipses:

Los mercados tienen estacionalidad documentada.

Febrero-abril y septiembre-octubre concentran históricamente la mayoría de las correcciones serias por razones que tienen que ver con cierres fiscales, vencimientos, liquidez institucional y patrones de posicionamiento.

Los eclipses ocurren distribuidos a lo largo del año. Cuando coinciden con esas ventanas estacionales y hay una corrección, la teoría se lleva el crédito. Cuando no coinciden con nada, nadie lo menciona.

En ese sentido, la Ventana de Puetz puede entenderse como un método rebuscado de identificar momentos de debilidad potencial que la estacionalidad ya señalaba de forma más directa.

La luna como proxy del calendario.

Dicho lo cual: estamos en marzo de 2026,

dentro de la configuración de máxima potencia (solar más lunar a dos semanas),

en el mes que hace un año produjo el inicio de una corrección del 15%,

la estructura técnica es bajista,

la macro no acompaña.

La ventana cierra el 31 de marzo.

Puede que no tenga nada que ver.

Pero al menos podemos tenerlo en cuenta.

Una nota sobre el indicador

Los gráficos de este artículo utilizan Ventanas de Puetz v2.0, un indicador de elaboración propia que no encontrarás en el catálogo público de TradingView. Detecta automáticamente eclipses solares y lunares, calcula la ventana bidireccional de ±42 días, y diferencia visualmente entre ventana activa, zona de crash y señal de máxima potencia.

Si eres suscriptor de pago y quieres el script para añadirlo a tus gráficos, escríbeme y te lo envío.

Gracias por leer. Si te ha sido útil, compártelo o respóndeme con dudas/sugerencias.

Disclaimer: Todo el contenido tiene fines educativos y refleja mi análisis personal del mercado. No constituye asesoramiento financiero ni recomendación de inversión.